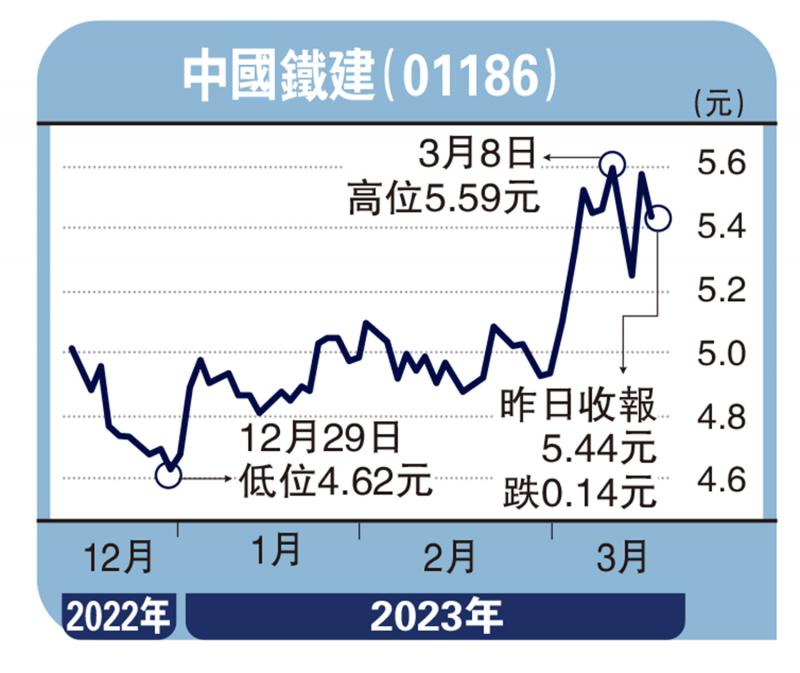

内地加大力度投放基建项目,相关板块看高一线,中国铁建(01186)实力雄厚,业绩有保证,在波动市中不失为稳中求胜之选。

中铁建主要从事建筑工程承包、勘察设计及咨询、物流贸易、工业制造、房地产开发业务,来港挂牌近15年,当时上市价为10.7元,现时仅是半价之谱。

早前,集团公布营运数据,显示2022年第四季度,新签合同额1.4万亿元(人民币,下同);累计2022年全年新签订单达3.25万亿元,按年增加15.1%;其中新签工程承包1.86万亿元,增长11.23%,占比约57%;投资营运7513亿元,上升23%;物资物流2249亿元,增长24%。国际工程于疫后正加快复苏,海外订单占比约9.4%,新签合同额3060.5亿元,则增加19%。

至于房地产开发方面,受到疫情反复的影响,中铁建去年签约销售面积833.8万方米,按年减少15.83%;签约销售金额1295.7亿元,倒退9.53%;不过,第四季销售额619亿元,按年上升16%,似乎已曙光初露。憧憬香港和内地全面通关复常,相关板块可望有较大的改善空间。

目前,基建板块估值可谓便宜得很,如果与主要同业比较,中铁建更是严重偏低。去年首三季度,中铁建纯利187.47亿元,增长4.9%;估计全年约赚262亿元,增长约6%,市盈率将调低至2.5倍,股息率料维持5厘半以上,每股资产淨值约24.24港元,市账率更降至0.2倍,基本因素相当吸引。