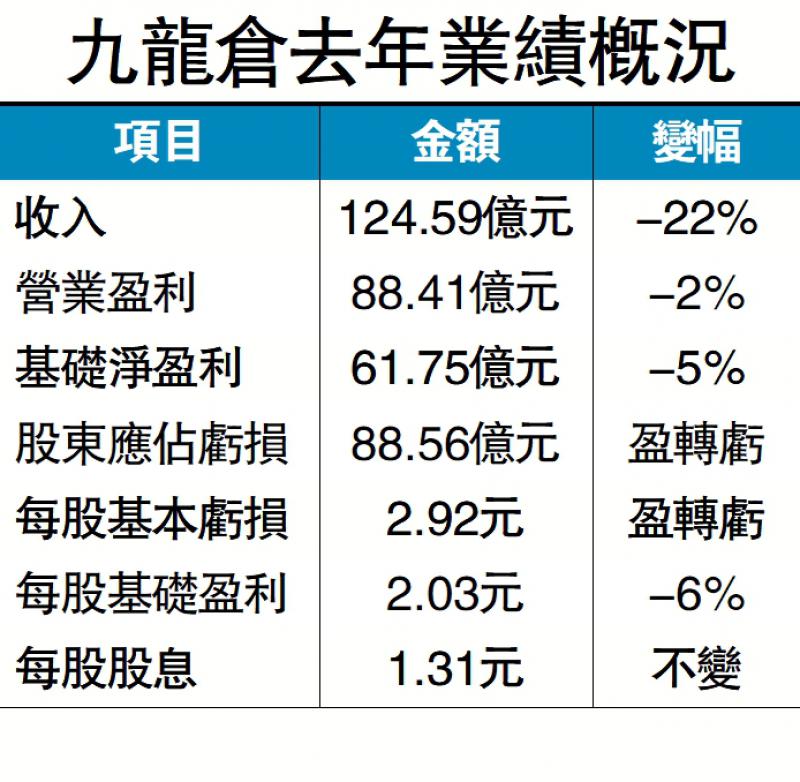

受投资物业重估亏损由22亿元大幅增至148.75亿元影响,九龙仓置业(01997)去年股东应占利润盈转亏,亏损高达88.56亿元,若撇除有关影响,核心利润微跌5%至61.75亿元。集团派息维持每股1.31元不变。业绩昨公布后,九仓股价最多跌至43.85元,全日跌1%至44.25元收市。

利润下跌,亦受到利息上升,借贷利率由上半年的1.5%飙升至3.5%影响,使借贷成本按年增加近5亿元。九龙仓置业主席兼常务董事吴天海解释,集团派息按照香港投资物业及酒店业务收入的65%计算,因此过去两年派息不变,反映基础盈利维持稳定,利率开支增加可以透过其他方面弥补。

截至去年底,九仓负债比率23.2%,平均利息成本为2.5%,全部均为浮动利率,吴天海解释,加息前集团曾考虑将部分借贷转为定息,但当时利率仅约1厘,转为定息后即时提高至3厘,出现“蚀头,可能唔赚尾”情况,在“不想吃眼前亏”下,决定继续使用浮动利率,全球经济差,不相信利率会继续升。

花旗认为,九仓置业业绩胜预期,来自投资物业及酒店的核心纯利约61亿元,高过该行预期的4%,持续核心盈利也优于该行预期,并看好公司于恢复通关后前景会更佳,维持对九仓置业的“买入”评级,目标价53.9元。