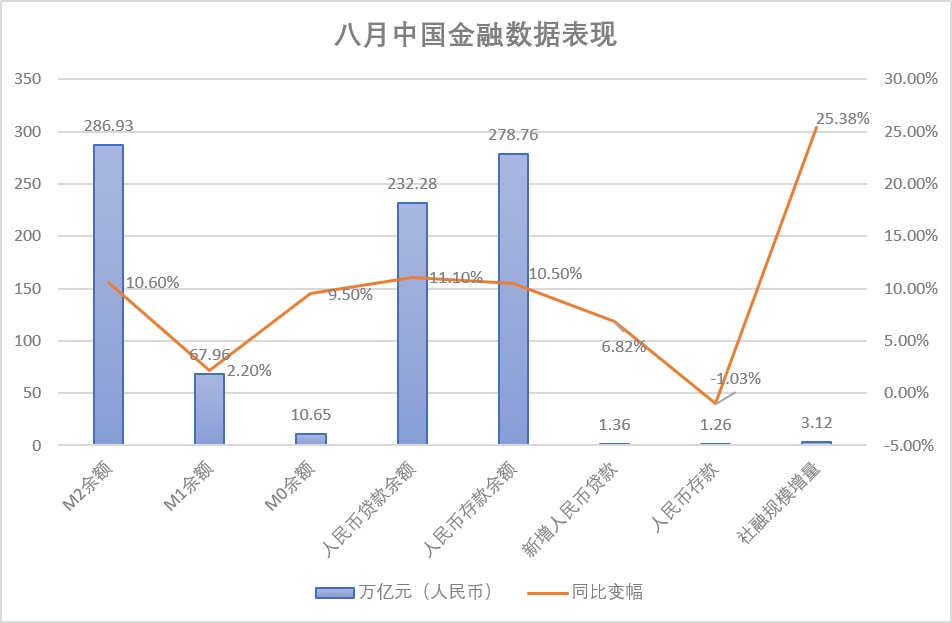

新增信贷、社融数据双双呈现超季节性反弹。人行今日(9月11日)发布的金融数据显示,8月人民币新增信贷1.36万亿元(人民币,下同),同比多增868亿元;当月,社融规模增量3.12万亿元,较上年同期多6316亿元。至此,今年前八个月,人民币新增信贷、社融分别为17.44万亿元和25.21万亿元,同比 分别多增1.76万亿元、8420亿元。分析称,随着“宽信用”政策效果的逐步显现,实体经济融资需求开始回暖,内需修复动能亦有转强迹象,预计未来新增信贷、社融数据有望延续平稳增长势头。

8月人民币新增信贷1.36万亿元,同比多增868亿元;社融规模增量3.12万亿元,较上年同期多6316亿元(记者倪巍晨制图)

截至8月末,人民币贷款余额232.28万亿元,同比增长11.1%,增速与前值持平,但较上年同期高0.1个百分点。分部门看,8月住户贷款增3922亿元;其中,短期和中长期贷款分别增加2320亿元、1602亿元;当月,企事业单位贷款增9488亿元;其中,短期贷款减少401亿元,中长期贷款增加6444亿元,票据融资增3472亿元;非银金融机构贷款减少358亿元。

“从前八个月信贷数据看,年内信贷供给较为充分,货币环境继续为经济复苏提供有力支持。”光大银行金融市场部宏观研究员周茂华指出,上月金融数据超季节性反弹,表明国内“宽信用”政策效果逐步显现,实体经济融资需求回暖,内需修复动能呈现转强迹象。他分析,上月居民短期新增信贷同比多增,中长期新增贷款同比虽多减,但环比改善,反映居民消费正在回暖,楼市销售有所改善。此外,首8月企业新增信贷同比明显多增,从近期制造业PMI、物价等指标看,内地市场需求逐步回暖,企业经营状况逐渐好转,企业对经济复苏和市场需求保持乐观,“政策正持续加大对民企的支持力度,未来企业投资有望回暖”。

上月新增信贷虽实现同比多增,但结构上表现平平。国金证券首席经济学家赵伟观察到,上月票据融资创近五年新高,同比多增逾1880亿元;不过,企业中长期信贷同比少增超900亿元、延续收缩。此外,居民中长期信贷延续收缩,1602亿元的新增规模为近十年来同期新低,居民短期信贷同比则转正至2320亿元。

积极财政发力助社融反弹

数据还显示,社融规模增量从7月的5282亿元回升至8月的3.12万亿元,较上年同期多6316亿元至3.12万亿元。从结构上看,8月对实体经济发放的人民币贷款增1.34万亿元,同比少增102亿元;“表外”三项中,委托贷款、未贴现银行承兑汇票分别增加97亿元、1129亿元,同比各少增1658亿元和2357亿元,惟信托贷款减少221亿元,同比少减251亿元。当月,企业和政府债券净融资2698亿元、1.18万亿元,同比分别多1186亿元和8714亿元;非金融企业境内股票融资1036亿元,同比少215亿元。

周茂华认为,社融数据的超季节性反弹,主要受惠于地方政府债券发行节奏的加快,以及债券市场融资回暖的带动。上月实体经济发放贷款持稳,积极财政亦推动地方政府债券加快发行,以支持重点项目加速落地见效,此举增强了有效投资,债券净融资同比明显多增。

赵伟判断,社融规模增量的超预期,主要与政府债券的支撑、专项债的加快发行等因素有关。从分项数据看,新增人民币信贷与去年同期相差无几,非标融资同比收缩超3700亿元,股票融资同比变化也不大,但政府债券同比多增逾8700亿元,企业债券融资亦得到修复。

货币供应方面,截至8月末,广义货币(M2)余额286.93万亿元,同比增长10.6%,增速分别较前值和上年同期低0.1和1.6个百分点。狭义货币(M1)余额67.96万亿元,同比增长2.2%,增速分别较前值和上年同期低0.1和3.9个百分点。流通中货币(M0)余额10.65万亿元,同比增长9.5%。当月净投放现金386亿元。

周茂华表示,M2增速仍续高位运行,且略高于名义GDP增速,反映内地货币环境保持适度宽松,这将继续为经济复苏提供有力支持。M1增速继续低位运行,而票据融资强劲,反映现时商业活动仍处恢复期,实体经济融资需求仍不够强,“对促消费、稳楼市等政策效果释放需保持一定耐心”。

“上月M1、M2同比增速双双回落。”赵伟补充说,M0同比增速回落0.4个百分点是主要拖累,单位活期存款增速则持平于1%。细分数据看,居民、企业存款同比分别少增约400亿元、约660亿元,非银存款同比多减近3000亿元,新增财政存款-88亿元,或指向财政支出有待进一步加力。

未来金融数据料平稳增长

展望未来,赵伟重申,当前地产链、出口链的拖累依然较大,服务业扩张动能亦有放缓,经济内生动能仍需巩固增强,政策亦仍待进一步呵护。他相信,随着部分领域积极政策举措的加快落地,以及政策效果的逐渐显现,中国经济内生动能有望逐步增强。

周茂华提醒,当前居民消费和购房新增需求增强,市场需求与企业经营状况的好转将进一步增强企业扩张的信心,加之部分企业的“再融资”需求将推动企业融资继续扩张,“未来新增信贷、社融数据均有望保持平稳增长”。他续称,稳增长政策在促进消费和投资修复、提振信心方面的效果正逐步显现,建议继续加大薄弱环节支持,特别是加大对重点新兴领域的支持,借此激活微观主体活力,增强有效投资,促进就业与收入改善,加快居民和企业信心恢复,“建议发挥投资稳增长的关键作用,促进产业转型升级,增强发展后劲”。