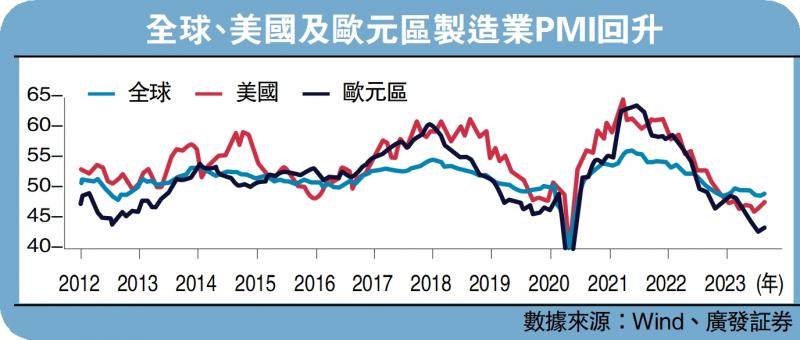

以美元计价,8月份中国出口按年跌8.8%,好于前值的跌14.5%,也优于季节性表现。从按月来看,8月出口按月升1.2%,亦较历史上同期均值偏高。出口有所好转的特征与同期海外主要经济体PMI(制造业采购经理指数)的回升匹配。摩根大通全球制造业PMI为49.0,高于前值的48.6。中国、美国、欧洲制造业PMI在8月同步反弹,形成一定的需求共振。

笔者此前指出,海外经济节奏与景气周期位置相似。全球此前均经历过“经济危机─政策扩张─政策退出─景气下行”。上一轮是全球金融危机、欧债危机连续出现引发量化宽松(QE),QE退出带来欧美PMI下行,美国PMI大约下行一年半左右时间,至2016年初触底;本轮是全球疫情带来海外财政货币扩张,财政货币政策退出带来欧美PMI下行,大约一年半左右时间,至2023年年中至经验低位区域。

从主要出口区域来看,中国对美出口、对东盟出口、对印度出口、对拉美出口、对中国香港地区出口按年增速均有明显改善;对日本、俄罗斯等区域出口增速下降。

从主要出口产品看,按年表观增速上升的主要是自动数据处理设备,地产后周期产品(家电、家具、灯具),以及主流的劳动密集型产品(纺织纱线、玩具、服装、箱包);下降的主要是手机、汽车、船舶等。不过,上述多数产品按年变化均不同程度包含基数因素影响,并不能完全代表趋势。

8月汽车包括底盘出口额按年增长35.2%,低于前值的83.3%。船舶出口额按年上升40.9%,低于前值的82.4%。今年首8个月,汽车、船舶出口额累计按年升幅分别为91.2%、20.2%;首7个月锂离子蓄电池出口额统计按年增长49%。

从年内累计增速来看,保持快速增长的品类主要集中在汽车、船舶、石油制品(成品油、柴油、航空煤油)、电气机械(锂电池、高压开关及控制装置、变压器、电工器材)、专用和通用机械(机床、分离设备、拖拉机、食品加工机械)、文化及娱乐用品(游戏机、笔)、建筑用陶瓷、部分食品、部分化工产品。在出口整体负增长的环境下,这些领域有些代表海外市场短期较为集中的产业链需求,有些是中国制造业的传统和新兴优势所在。

今年首7个月,出口金额增速较快的商品包括:磷酸氢二铵(20.1%)、柴油(195%)、航空煤油(53.4%)、玉米(500.7%)、卷烟(86%)、酒类及饮料(21.7%)、新鲜及冷藏蔬菜(10.6%)、洗衣机(17.7%)、散货船(19.9%)、集装箱船(99.6%)、货车(40.9%)、电动载人汽车(150.9%)、橡胶轮胎(10.3%)、锂离子蓄电池(49%)、电工器材(14.2%)、高压开关及控制装置(37.3%)、变压器(16.8%)、机床(12.9%)、分离设备(26%)、拖拉机(56.5%)、笔及其零件(18.9%)、游戏机及其零附件(44.2%)、建筑用陶瓷(20%)。

进口按月增速反弹

8月进口增速有所反弹,而且还是在较7月更高的基数之上,按月上升7.6%。这一点似乎对应着内需有所好转。基于制造业经济体的特征,中国主要是出口工业制成品,进口原材料和大宗品。从主要进口额来看,按年明显增加的包括农产品、铁矿砂、原油、机床、集成电路等。

8月进口额为2165亿美元,按年下跌7.3%;较前值的2012亿美元,按年下跌12.4%有所好转。从去年基数看,2022年7月和8月进口额分别为2295亿美元、2336亿美元。其中农产品进口额按年跌7.9%,高于前值的跌10.5%;铁矿砂进口额按年上升6.3%,高于前值的跌14.9%;原油进口额按年上扬0.5%,高于前值的跌20.8%;机床进口额按年减少5.5%,高于前值的跌29.1%;集成电路进口额按年下跌10.3%,高于前值的跌16.7%。

笔者此前曾判断7月是本轮出口周期的谷底,8月数据的好转初步验证了一点;同时外需并没有好转到不需要政策,整体仍在低位。近期地产政策连续调整,经济最显著的一块短板边际改善;叠加存量房贷利率调整、后续CPI周期上行等因素对于消费的影响,商品价格触底带动部分制造业行业的补库存,实际增长底部应该已经形成。