8月25日以来,房地产利好政策密集出台,主要包括3个方面:一是首套住房执行“认房不认贷”,北上广深4个一线城市均跟进落实;二是扩充地方政府“因城施策”工具箱,下调首付比例和房贷利率下限;三是降低存量首套住房贷款利率。

优化政策有何影响?

稳地产政策的方向发生调整,从此前供给端保交楼、房企纾困的“输血”转向提振市场需求、加快销售回款的“造血”,需求端更好满足居民刚性和改善性住房需求,降低购房门槛和成本。预计政策效果存在结构性分化,可能出现如下影响:

1)一二线城市销售将好于三四线城市。认房不认贷、下调首付比例和房贷利率下限,主要影响一二线核心城市,三四线城市此前基本不受约束。相应地,这部分被抑制的购房需求,也将在一二线核心城市中释放,甚至可能还会分流走周边城市的部分需求。

2)新房和大户型二手房销售将好于老破小。从积压需求的结构来看,改善性需求的数量要高于刚性需求。此外,改善性需求要通过“卖一买一”的方式才能享受首套房政策,这将增加刚需二手房的供给。改善性需求释放会提振新房和大户型二手房的销售和价格,小户型二手房则同时面临刚性需求释放和供给增加,成交量将明显上升,但房价可能不会有太大波动。

3)降低存量首套住房贷款利率,对房地产市场影响不大,其主要作用有二:一是降低居民还贷压力,增强消费能力,进而提振消费;二是削弱居民提前还贷动机,减少违规使用消费贷和经营贷的行为,提高商业银行经营的稳定性和资产的安全性。但需要注意商业银行息差缩窄,要提前防范化解中小银行的金融风险。

当前还有哪些困难?

当前房地产市场仍面临较大困难,稳地产政策传导过程中存在难点堵点,背后既有行政性措施的不合理干预,也有市场低迷背景下微观主体理性选择导致的合成谬误。

1)部分城市的普通住宅认定标准过严,增加了不必要的购房门槛和成本。以北京为例,现行的普通住宅认定标准制定于2014年,五环内普宅总价的上限是468万元。但随着近10年来房价上涨,许多原本是普宅的房子如今都被动变成了“豪宅”,在二手房交易时将增加购房者的首付金额或税费成本。

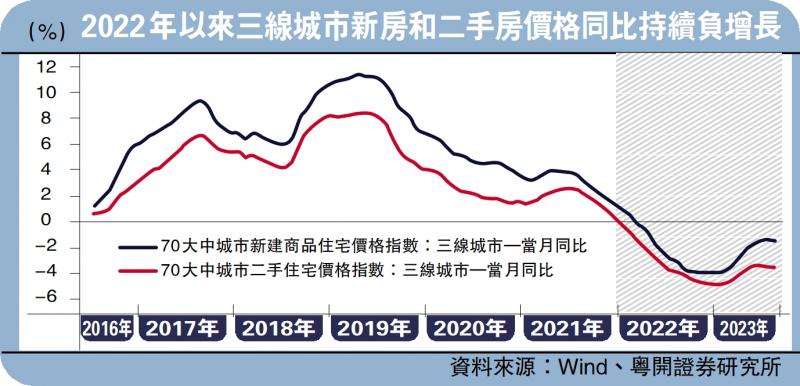

2)三四线城市居民担心房价下跌,观望情绪拖累地产销售。不同于一二线城市仍有政策储备,三四线城市的稳地产政策基本上已经“应出尽出”,但房地产市场仍较低迷。在楼市低迷、房价存在下跌风险时,有购房需求的居民也会保持观望,进一步加剧楼市低迷,形成负向循环。

3)新房限价制约了房企销售回款能力,扭曲了楼市的价格信号和资源配置。当前部分城市的新房限价政策,干扰了房企的正常销售回款,加剧其资金链紧张状况。在政府限价干预下,部分低能级城市的新房价格高于周边二手房价,主管部门担心房价指标下行,通过约谈等方式避免降价,导致库存去化艰难;部分高能级城市的新房价格又低于周边二手房价,压缩房企利润空间,并诱发居民投机套利行为,有必要提高对房价的容忍度,发挥出市场调节能力。

4)部分烂尾楼盘难以“保交楼”,市场化资金不愿也不敢介入。部分楼盘或剩余货值不高、或销售前景不佳、或债务纠纷复杂,难以吸引市场化资金介入,地方政府也没有足够的财力提供救助。截至2023年二季度,人行结构性货币政策工具中,房企纾困专项再贷款的使用量为0,保交楼贷款支持计划的2000亿元额度中仅使用了5亿元。

5)房地产行业风险上升,加剧房企的外部融资难度。当前房企的融资难问题不在于政策约束,而是市场参与意愿不足。例如,“金融十六条”明确提出按照“后进先出”原则,问题项目剩余货值的销售回款要优先偿还新增配套融资和专项借款;商业银行若按要求提供此类配套融资,相关机构和人员“尽职免责”。但商业银行作为市场化经营主体,面对房地产行业持续上升的风险收益比,缺乏参与的动力。

如何化解楼市僵局?

在坚持“房住不炒”定位,坚持市场化、法治化原则的前提下,当前的房地产市场僵局仍有化解之策。一方面,“全国一盘棋”与“因城施策”相结合。如地方政府为了楼盘保交楼,对预售资金监管过度严格,导致房企的部分合规资金不能跨区域调动,结果使得其他地方的楼盘出现风险,此时便需要中央对预售资金监管做出统一的制度安排。另一方面,稳地产政策要激励相容,充分调动社会各方的积极性。