内地房地产市场扩张有助家电企业业绩增长,然而内房危机爆发,市场信心走弱,房价下降,商品房销售大受影响,连带家电销售出现下滑。年初经济复常,疫情影响消退,楼市迎来小阳春,市场预测将有政策稳定房市刺激消费,家电股曾出现反弹。分析认为,地产政策端松绑有助交易量回升,从而带旺家电需求,个股关注海尔智家(06690)和海信家电(00921)。\大公报记者 蒋去悄

内房市场近年表现不佳,连累关系密切的家电商。尽管在海外市场遭受挑战的海尔智家创下历史最佳业绩,但占比最大的内地市场受到冲击亦是事实,即便三年疫情期间收入稳定增长,来自内地的销售增量跌破整体增幅的三成水平,较早前有所下滑。

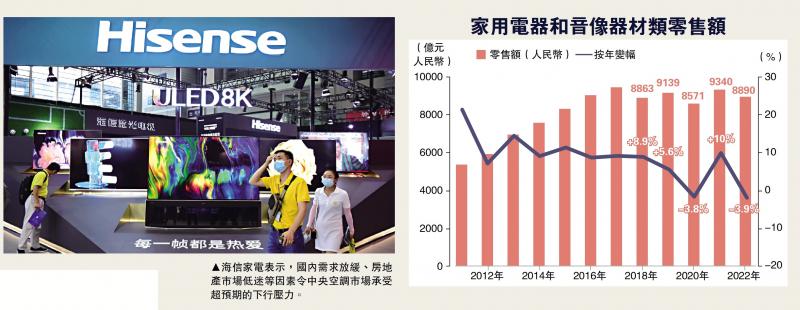

另一只家电股海信家电则在2022年业绩报告中直言,内地需求放缓、房地产市场低迷等因素令中央空调市场承受超预期的下行压力,市场容量小幅下滑2.6%,线下冰箱零售市场亦处于低迷状态,零售量按年下跌20%。该公司在内地的收入增幅由2020、2021年的29%大跌至2022年的13%,增速不及往年一半。

高温持续 冷气机销售增

年初经济活动全面复常以来,市场普遍预计内房将反弹,惟好转步伐持续至第一季末戛然而止,随着积压需求释放,市场呈现增长乏力的趋势。分析指出,近期内房在政策端迎来利好,政府提出多项措施,为地产行业降压,市场由此看好产业相关性高的厨电、白电等家用电器,料需求弹性将随着内房成交好转而逐步释放。

此外,高温天气也为空调销售带来利好。中国银河証券指出,6月家用空调产量达1757.7万台,按年增长35.3%,销量达1828.3万台,当中内销1255.3万台,较去年同期扩大32%。空调和冰箱出口前景则受惠高温天气持续,补库存需求亦开始增加,料在近期原材料价格、海运成本偏低刺激下,出口型企业将有较大优势。

家电板块中,券商关注地产链、出口、空调三大方向。华金证券认为,随着市民置业情绪增强,加上去年同期疫情的低基数效应,行业表现有望持续回暖,空调板块在全国高温推动下内销出货大涨30%,并有望于下半年延续增势。个股方面,该行建议投资者关注海信家电及海尔智家。

摩根士丹利则预计,海尔智家股价在未来两个月内上升的可能性介乎70%至80%,指中央政治局会议释放积极信号,早前发改委又公布6大类共20项措施提振消费,料家电作为政策受惠的重点行业之一,将为海尔智家注入增长动力。该行指出,海尔智家在冰箱、洗衣机市场具备领先地位,同时不断拓宽海外市场,现价水平相当于未来12个月预测市盈率12倍左右,低于历史平均水平14倍,给予目标价26元,评级“与大市同步”。

海信家电现价具吸引力

博威环球资产管理金融首席分析师聂振邦表示,海信家电自去年11月起股价一路上涨,目前市盈率约17倍,低于家电股一般而言的20倍,现价具备吸引力,相信在大市缺乏方向的情况下,将是资金流入的强势个股。