除家电企业外,物业管理也是内房下游链条中的常客。所谓物管股,意即先有“物”,才能“管”,然而“物”从何而来?事实上,内房企业旗下往往有负责物业管理的关联公司,当楼盘推出后这些公司就会接手服务,凭借关联开发商的实力壮大自己,实现“肥水不留外人田”。随着近年房企业务由单纯的开发转向“服务+运营”,这些物管公司逐步成为全新增长点。

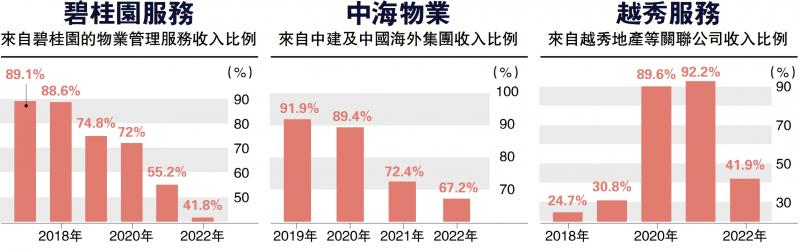

若关注这些物管股的财务报表,可注意到来自母公司的物业占比大多从一开始的高位逐渐下滑。以近期话题不断的碧桂园(02007)为例,同一系的碧桂园服务(06098)在2017年有89%的物业管理服务收入来自碧桂园开发的物业,在管物业来源高度单一,随后数年内该比例逐渐下滑,至2022年降至41.8%。

中国海外集团旗下中海物业(02669),该公司近年不断提高来自独立第三方的项目比例,仅2022年便有3360万平方米新增在管面积,占总体增量的55.7%,连续两年新增订单有五成以上来自外部客户。不过,中海物业目前仍有67.2%在管面积来自中建及中国海外集团,在稳固现有客户资源的同时,亦需进一步挖掘新型客户资源。

拥有强力的母公司是部分物管企业的天然优势,然而如何平衡母公司支持和外部客户挖掘也是重要课题。越秀地产(00123)旗下物管公司越秀服务(06626)近5年来稳定增收,在上市前来自关联方的收入约占三成,2020年起公司收入急剧扩充,当中绝大部分来自越秀地产的输入,其对于母公司的依赖程度一度急增至九成。之后越秀服务管理层优化营收结构,不断提高外拓能力,2022年关联方收入虽降至41.9%,总收入却反升三成,各类型客户收入均有提高,反映公司运营能力不断强化。