美国8月新增非农就业18.7万人,超过预期的17万人,同时前值下修至15.7万人;失业率意外上升0.3个百分点至3.8%。

失业率的上行主要归因于劳动参与率的提高。拆分失业率来看,8月劳动力人口增加73.6万人,劳动参与率上升0.2个百分点至62.8%,抵销了就业人数增加对失业率的下拉作用,是失业率上升的主要驱动因素。

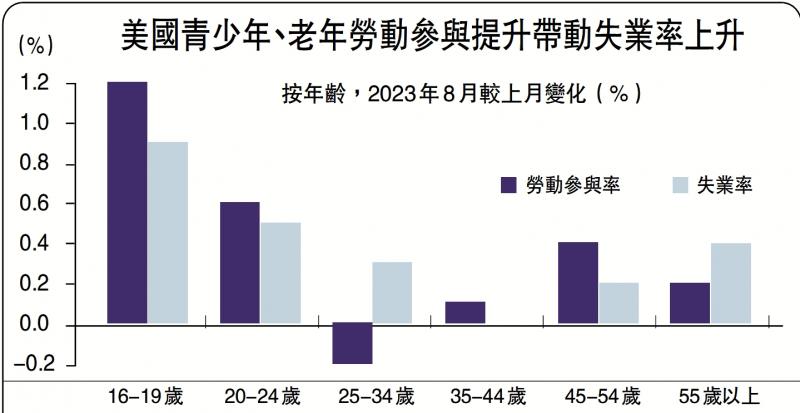

而劳动参与的提升主要在白人、青少年和退休人群,其中青年参与率修复或与学生贷款偿付重启有关。

首先,青少年和老年劳动人口提升。分年龄来看,8月劳动力的回补主要由16-19岁(+21.5万人)、20-24岁(+12.7万人)和55岁以上(+19.7万人)人口的劳动力增加所贡献;而从参与率来看,16-19岁和20-24岁人口劳动参与率分别大幅提升1.2和0.6个百分点,55岁以上劳动参与率也提升0.2个百分点至38.8%。

其次,白人劳动参与率提升,其他族裔参与率下降。种族来看,除白人外的族裔(黑人与非洲裔、亚裔、西班牙与拉美裔)劳动参与率均下降,白人劳动参与率上升0.2个百分点至62.5%,带动整体劳动参与率上升。

8月数据体现的劳动力结构变化,一方面,由于新冠而暂停的学生贷款本金还款将于今年10月1日重启(其中利息支付于9月1日开启),青年人或因还贷压力而重返劳动力市场,从而抬高了劳动参与率。这不仅体现在青少年劳动参与提升的结构变化上,而且在岗位和就业类型上也有所体现——8月吸纳了较多低端劳动力的休闲酒店业新增就业回升至4万人;因经济原因而兼职的人数8月也大幅增加22.1万人。

另一方面,随着超额储蓄的逐步消耗,55岁以上老年人劳动参与也有所增加。

那么,就业市场是否降温?笔者认为,新增就业总人数回归疫前中枢,但较多服务行业新增就业仍在趋势以上。

整体看,新增非农就业人数连续三个月低于20万人。8月新增非农就业18.7万人,小幅超出预期的17万人;7月新增就业下修为15.7万人,6月新增下修为10.5万人,已回归2016-2019年的月度新增就业水平(月均增长18万人)。但就业韧性可能并未消除──服务业新增就业仍超疫前趋势。

教育医疗延续了近几个月最大拉动的地位,8月新增10.2万人;休闲酒店业增加4万人,连续两个月回升;专业及商业服务增加1.9万人。整体来看,多数服务业的就业指标仍在疫前趋势以上,服务业的新增就业依然较强。同时,受到制造业回流相关投资的影响,建筑和制造业的就业也在回升,分别新增2.2万人和1.6万人。

因此,供需缺口在短期内未必能够顺利闭合。近期,笔者观察到职位空缺大幅回落、工时下降等劳动力需求降温的迹象,但这并不一定代表就业市场的韧性转折点已经到来。就业市场由供需两方面牵制,由于20-24岁和55岁以上人群的疫后缺口仍大,即使需求有所降温,当前的劳动力市场的供需格局依然趋紧。当前3.8%的失业率与CBO(国会预算办公室)测算的自然失业率4.4%存在差距,劳动参与率能否持续上升、就业人数增长能否进一步缓和,从而进一步拖累失业率,还需继续观察。

联储鹰派风险未解除

多项经济数据叠加美国联储局官员发声,市场剧烈震荡,美债下跌。数据发布后,美元指数直线下挫逾20点,后回补跌幅,日内整体上涨;现货黄金震荡下跌;2年期、10年期美债收益率短线下行,后因制造业PMI(采购经理人指数)超预期回升,叠加联储官员梅斯特有关就业的鹰派讲话而反弹,当日美债下跌,但市场加息预期有所降温。

向后看,服务业的就业韧性和工资黏性意味着美联储超预期鹰派风险未完全解除。劳动参与率恢复、工资增速下行等数据对9月会议不加息有一定的支撑,但服务业的就业、工资韧性对通胀黏性的潜在支撑指向年内或许仍有进一步紧缩的空间。在供需持续改善和工资黏性缓解之前,不宜过早低估联储超预期鹰派的风险及其带来的美债等资产价格的波动;正如美联储主席鲍威尔在杰克森霍尔(Jackson Hole)举行的全球央行年会上所说,降息则要等待劳动力市场的进一步软化。