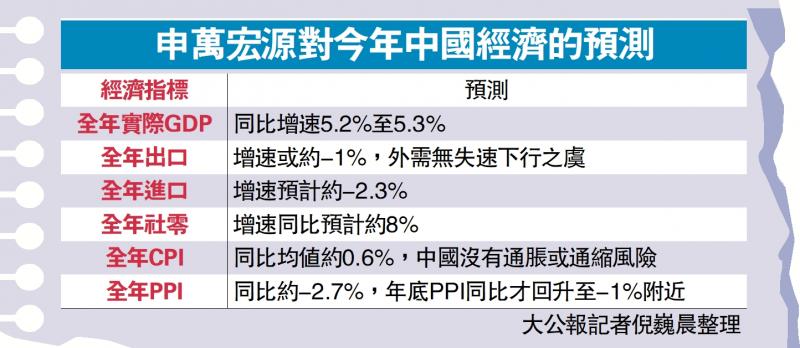

本季开始中国经济进入“N型”复苏的向上阶段。申万宏源研究副总经理王胜分析认为,“年初确定的全年5%左右的增速预期目标可以达成。”并预料全年国内生产总值(GDP)同比增速有望升见5.2%至5.3%,优于预期。

外需不弱 内地生产端稳步恢复

中国外贸方面,王胜分析,有美国居民1.3万亿美元超额储蓄兜底,今年中国面临的外需环境并不弱;内地生产端正稳步恢复;电动载人汽车、锂电池、太阳能电池等高附加值商品出口份额,以及对“一带一路”国家出口份额的趋势性提升,年内中国出口仍具韧性。源于内地主动升级所形成的“国产替代效应”,去年以来持续拖累中国进口表现的机电产品进口增速目前仍在低位徘徊。他判断,今年全年中国出口增速或约-1%,下半年在基数走低过程中,出口同比增速或将回升,年末有望回到10%左右水平;今年全年进口增速或下降2.3%。在中国出口压力递延、进口替代加速环境中,今年货物贸易顺差料不会大幅走弱。

社会零售消费预测增8%

消费方面,王胜认为,上半年加速的住宅竣工,有望拉动下半年居民关于地产链后周期可选商品的消费倾向,“无论收入是否承压,居民拿到住房后,对家具、家电、汽车的内生性购置倾向都会出现”。从历史经验看,竣工通常领先后周期可选商品消费约半年,下半年可选消费内生动能值得期待,“预计今年全年社零增速同比约8%”。

展望今年工业生产者出厂价格(PPI)和居民消费价格(CPI)表现,王胜指出,下半年原油、煤炭等价格虽仍有上涨空间,但因固定资产周转率的继续下行,全年PPI同比或下降2.7%,年末PPI同比或回升至-1%左右水平。随着供给侧PPI通缩的加深、猪肉供给的持续释放、青年失业率高企对服务CPI的压制,或继续成为压低CPI的“三大因素”,预计今年整体CPI同比均值或约0.6%。