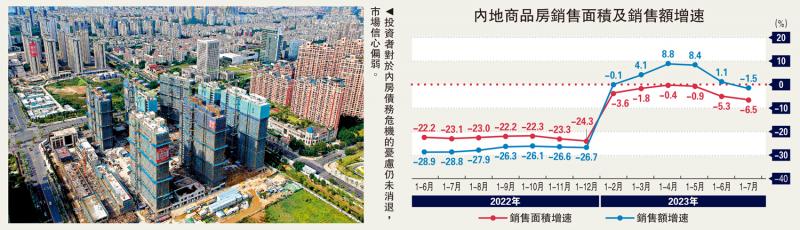

内房债务危机持续发酵,内房市场尽管在年初受惠经济重启与房地产政策放宽有所好转,但次季以来市场景气度再度转弱。内地虽于7月宣布在政策端作出优化,不过其后市场传出碧桂园(02007)债务风险,震散投资者信心,碧桂园系连带其他内房股持续下跌。分析认为,碧桂园事件令市场担忧民企内房前景,国企内房则融资能力较强,市场信心相对充足,相信前景较理想。\大公报记者 蒋去悄

今年自第二季度以来,房企销售出现下行趋势,市场憧憬将有利好政策出台。中央政治局会议于7月提及,适时调整优化房地产政策、因城施策用好政策工具箱,促进房地产市场平稳健康发展。消息一度带旺房地产板块,行业迎来升浪。

解决流动性 刺激交投成关键

不过,投资者对于内房债务危机的忧虑仍未消退。博威环球资产管理金融首席分析师聂振邦指出,中国恒大(03333)早前公布负债规模超过2万亿元人民币,随后碧桂园(02007)连续两笔债息未能支付,进一步引发市场担忧,暂时来看投资者信心偏弱。

上半年碧桂园合同销售额仅约1287.6亿元,按年下跌30%,销售回款不理想,打击流动性。易居研究院研究总监严跃进直言,销售下行是碧桂园亏损的最重要原因。这意味着,若要解决内房财困,应着力促进销售回暖。

Vantage客席分析师李慧芬认为,作为民企“优等生”的碧桂园面临爆煲,引发市场对民营内房的恐慌,由于市场信心不断削弱,融资将愈发困难,后续仍有赖政策端支持。

谈及内房国企前景,李慧芬指出,国企融资能力较强,投资者信心相对充足,整体情况会好过民企许多。

随着内房债务风险再临,大行对前景趋于保守。花旗发表报告指出,多只内房在第三季面临流动性风险,目前市场依旧存在债务重组、宏观经济走势较弱、加息周期等不确定因素,在进一步政策出台前,建议投资者关注资产负债表温和扩张、土地储备充裕及市场份额增长的房企。

润地越秀中海外看高一线

个股方面,花旗看好华润置地(01109)、绿城管理控股(09979)、越秀地产(00123)、贝壳(02423)。

中金公司(03908)认为,经过20余年的高速发展后,内房市场已度过供不应求、增长过热的阶段,在新房需求基本见顶或开始下行、存量住房供应充足的城市中,有必要在“因城施策”框架下进行政策优化,以进一步合理释放购房需求,预计随着各地在政策端发力,行业基本面将得到好转,并有望迎来复苏。

中金认为,未来3至6个月应留意有望率先复苏的房企,包括华润置地、中国海外发展(00688)、越秀地产、建发国际集团(01908)及中国海外宏洋集团(00081)。