腾讯(00700)上周公布截至今年6月底止第二季收入1492.08亿元(人民币,下同),按年增长11%,按季倒退1%;纯利261.71亿元,按年增41%,按季增1%,两者皆逊预期;经调整盈利为375.48亿元,按年增33%,按季增15%,则胜预期,整体第二季业绩表现只属好坏参半。

集团主要分三大业务,包括增值服务(占收入比50%);网络广告(占收入比17%)及金融科技及企业业务(占收入比32%)。

当中,增值服务业务第二季收入按年增3.5%至742亿元,按季跌6%。组合内的国际市场游戏收入增长19%至127亿元,按季跌4%;占总收入比为21%,属第二大业务的本土市场游戏收入同比持平,为318亿元,按季跌幅达9%,是众多业务中,环比跌幅最大的业务;而占总收入比20%的社交网络同比收入增长2%至297亿元,环比跌4%。至于网络广告业务收入同比增长34.2%至250.03亿元,环比增加17%;而金融科技及企业服务业务收入增长15.2%至486.35亿元,环比则持平。

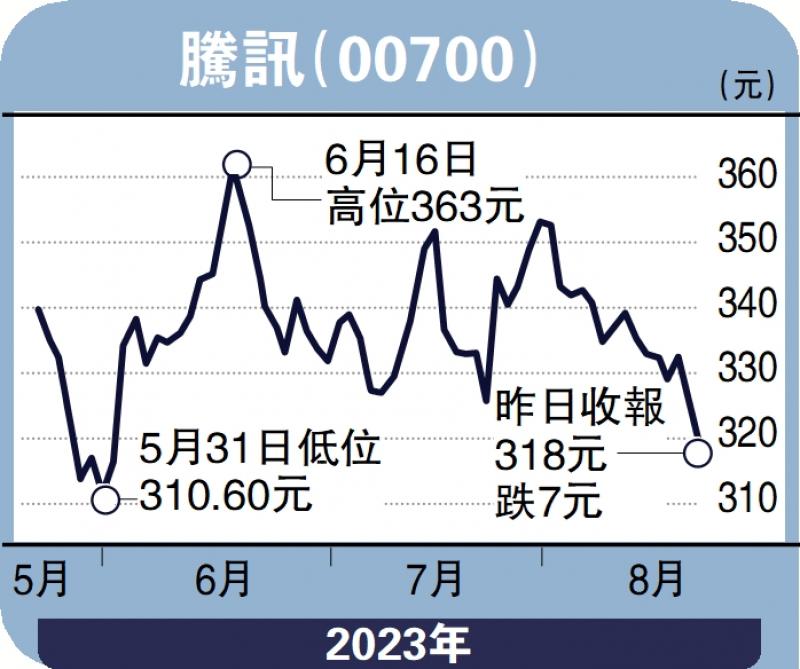

管理层看好第三季表现,预料快速的盈利增长将于下半年和2024年持续看好,相信主要基于游戏及社交网络因暑假而录得增长,但网络广告在内地经济处于增长不似预期乐观下,会否减少顿成疑问。再者,金融科技业务亦有裹足不前的现象,再加上南非大股东长期减持,即使可以重启回购,股价亦难有乐观表现。腾讯历史市盈率虽然只有约14倍,属于低水平,但明显已过了以往高速增长的时代,前景难复当年勇。如确认318元250天线(牛熊线)支持失守后,或会再试今年低位306元,持货者要留意。

(作者为香港股票分析师协会理事)