近期大市既跌不下亦升不上,气氛欠佳,资金倾向流入一些业务相对稳阵,加上派息稳定的企业,中资电讯股就是其中之一。

中移动(00941)刚公布截至6月底止中期业绩,股东应占利润761.73亿人民币,按年升8.4%。中期息2.43港元,按年多派10.5%,派息比率增至70%,与之前许下的承诺一致。中移动上半年营运收入升6.8%,通信服务收入增6.1%。期内数字化转型收入录1326亿人民币,按年多19.6%;EBITDA(息税折旧摊销前利润)升5.5%,至1834.57亿人民币。

大行里昂发表报告指,中移动上半年业绩胜预期。第二季总服务收入按年增长4.2%至2424亿人民币,比该行预期低1%,但淨利润按年增长7.7%至481亿人民币,比该行预期高5%。收入增长主要由DICT业务驱动,尤其是云计算业务,但非DICT业务收入疲软。不过,由于成本控制得当,利润率改善。维持“买入”评级和75元目标价。

摩根士丹利亦发表研究报告指,中移动第二季服务收入按年增长4.2%,符合该行预期,EBITDA及纯利分别增长5.9%及7.7%,则略高于该行预期。上半年云业务表现出众,收入增长80.5%至422亿元人民币,表现较同业中电信(00728)及中国联通(00762)优胜。

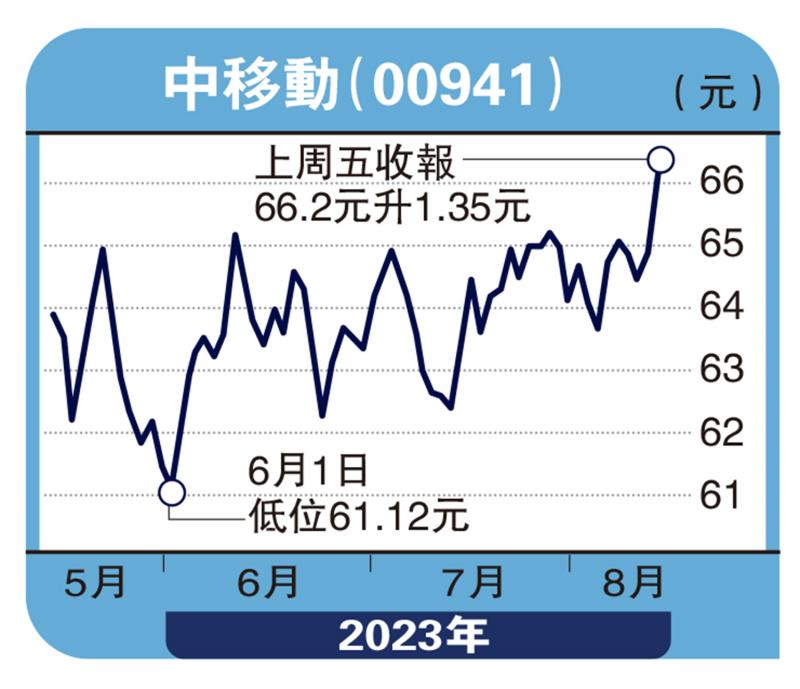

中移动业绩对办,无特别惊喜,派息稳定兼维持派息比率达70%,只要公司继续维持高水平的派息,相信日后股价相对稳定。最近数月股价走势十分稳定,徘徊于60元至67元区间上落,投资者可考虑部署作长线收息。

(作者为信诚证券联席董事,证监会持牌人士,并没持有上述股份)