8月1日,在人民银行、外汇管理局召开2023年下半年工作会议上,提出了“指导商业银行依法有序调整存量个人住房贷款利率。”此前在7月14日的新闻发布会上,人行货币政策司司长邹澜曾表示,“按照市场化、法治化原则,人民银行支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”对比近期人行从“鼓励”到“指导”的表态,笔者认为,居民存量房贷利率的调整或逐步落地。

居民资产端和负债端的利率“倒挂”,引发居民提前还贷潮。实际上从去年2月开始,就出现了居民中长贷单月负增长的情况。到今年上半年,人行公布个人住房贷款累计发放3.5万亿元(人民币,下同),但6月末的个人住房贷款余额比去年末还减少了2000亿元,也就是上半年偿还贷款规模近3.7万亿元,较去年上半年的偿还额多出近1.31万亿元。

作为居民部门资产端的最大组成,房地产资产的价格预期已发生了调整,近两年70个大中城市的房价同比也进入了负区间。

同时,随着市场化利率的走低,其他金融产品提供的回报率相比往年也要偏弱,典型的例如余额宝的年化收益率已长时间低于2%、无风险的存款利率也接连下调。

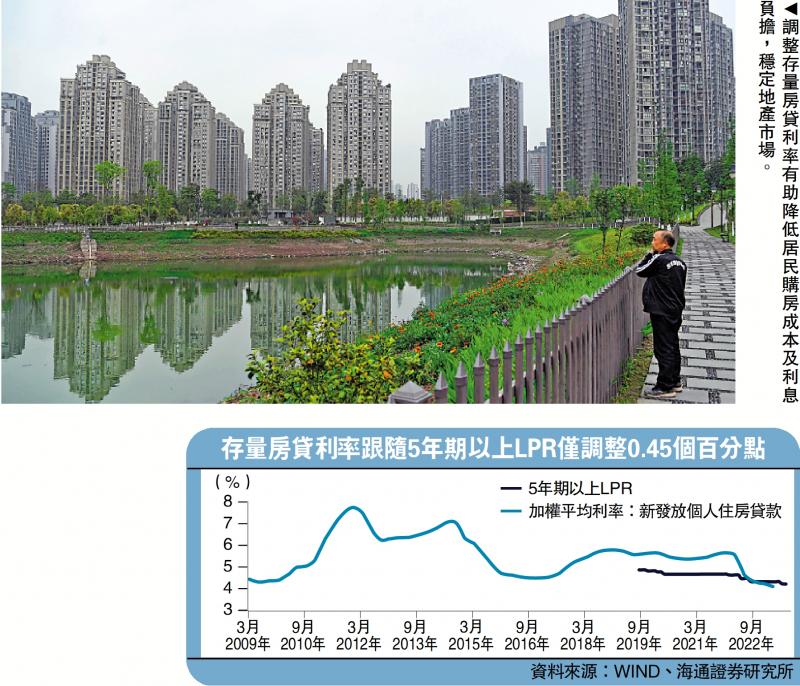

在负债端,我们主要考虑占比接近八成的房贷成本。中国的房贷利率是有管理的,尽管市场利率已经回落,房贷利率的调整幅度却较为有限,尤其是存量部分的房贷。2021年底,新发放的个人抵押贷款利率高达5.63%。截至今年3月,新发放的平均利率相比2021年底下行1.49个百分点。但存量房贷方面,点差是固定的,因此仅跟随5年以上LPR(贷款市场报价利率)调整了0.45个百分点(截至7月)。

根据笔者估算,当前存量房贷利率的平均值仍然在4%至5%。尤其是在2020年和2021年投放的房贷利率更高,平均仍在5%以上。而这些还只是平均值,考虑到个体情况,也有部分居民偿还的房贷利率水平还在6%附近。因此,要减缓提前还贷的趋势、稳定融资需求,有必要同步调整居民负债端融资成本,尤其是存量房贷利率存在明显的调整空间。

另一方面,房地产政策也在“调整优化”。近月,30个大中城市商品房成交数据显示地产市场依然偏弱运行。而7月中共中央政治局会议新增表述“适应中国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”。笔者认为,对房地产的定调已在积极变化,存量房贷利率的调整也能够降低居民购房成本及利息负担,有助于稳定地产市场。

转按揭业务值得参考

那么对于存量房贷,有哪些方式可以实现降成本?对于具体操作,人行表示“支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”。考虑到中国当前的房贷利率按“5年期LPR+点差”执行,如果主要对存量房贷进行降成本,银行可以和部分居民“协商变更”点差水平。比如,对于那些当前执行的利率水平还在5%以上的客户,如果将点差降至0,那么至少能够将利率调低0.8个百分点。又或者,银行以“统一打折”的方式进行调降,也就是对点差进行一致的压缩。

类似给存量房贷降成本的措施,实际上在2008年前后也曾实施过。受美国金融危机及前期地产调控收紧的影响,2008年下半年,中国经济和房地产市场出现下滑。为了稳定房地产,宽松政策开始加码。10月,人行发布《关于扩大商业性个人住房贷款利率下浮幅度等有关问题的通知》,开启了存量房贷利率的调整进程。在此前下限为0.85倍的基础上,通知提出,商业性个人住房贷款利率的下限扩大为贷款基准利率的0.7倍。而且这个条款不只针对新发放贷款,也同样适用于存量房贷利率,银行可以与客户协商进行调整。

而“转按揭”业务的复出,才真正推动了存量房贷优惠政策的加速落地。尽管人行在2007年叫停过转按揭业务,当时仍逐步有中小银行重新推出“同名转按揭”产品,即帮助客户通过担保公司担保等手段将住房按揭转移到能够提供七折优惠利率的其他银行。实际上,就是部分银行开始抢占存量的房贷市场。可以预见,为了稳定优质的房贷客户,剩余的银行也不得不加入利率调整的行列,居民的议价能力则明显提高。

2008年存量房贷优惠与降息并行,部分银行个人贷款业务的收益率下行超2个百分点。以工商银行为例,在2009年,个人贷款收益率降至4.93%,比2008年的均值下降2.2个百分点。四大行中,收益率下滑幅度最低的中国银行也实现了1.74个百分点的平均降幅。个人贷款收益的下行一方面源于抵押房贷利率的优惠调整;另一方面也受2008年人行五次降息的影响。

可建立再融资机制

此外,参考一些发达经济体的做法,居民贷款降成本也可以通过完善的再融资(re-finance)机制来实现。例如,美国的住房抵押贷款再融资可以大致分为四类:普通贷款再融资(rate-and-term)、提取现金贷款再融资(cash-out)、现金流入贷款再融资(cash-in)和其他贷款再融资。如果在利率下行阶段,居民就有权利在一定还款周期后,与其他银行协商用更优惠贷款替换原来贷款。

所以,除了已经锁定非常优惠利率的,大部分美国居民都会选择在合适的时点对房贷进行再融资。尤其是在2020年疫情以后,随着房贷利率创出新低,居民抵押贷款重新再融资的规模迅速上升,最多的时候达到同期购买新房借贷规模的1.7倍。由此,市场利率的下行也能够顺利向存量的房贷利率传导,到2022年3月,美国所有未清偿房贷的平均利率相比2019年末已回落0.63个百分点。

总结来看,要推动存量房贷降成本,人行仍有必要进一步提供政策激励。在2008年那轮存量利率调整中,转按揭业务发挥了重要的作用。而在2019年人行就发布公告,强调严禁提供个人住房贷款“转按揭”“加按揭”服务(公告〔2019〕第16号)。笔者认为,如果缺乏类似转按揭业务等的推动力量,要支持银行落实房贷调整,可能会比较困难。

长期来看,笔者认为最根本的,是要建立中国居民部门的再融资渠道,这样才能够提高居民的议价能力,实实在在的保障居民的合理利益。

银行淨息差或受压

存量房贷利率如果进行调整,最直接的影响是对消费起到积极的支持作用。因为这对于居民而言,相当于降低了负债成本,减少了居民的月供开支,边际上对消费是有一定托底作用的。另一方面的影响是商业银行利润。投放利率明显偏高的贷款主要就集中在2018至2021年,这部分存量贷款当前的利率水平普遍还在5%以上。由于这部分个人房贷的投放时间尚短,占存量房贷规模的比例不低,降利率的影响就会比较显著。

据笔者估算,存量房贷当前的加权平均执行利率或在4.8%附近。如果本轮存量房贷利率的调整目标为最新投放的利率水平,即4.14%(2023第一季度的平均利率),那么两者差距超过0.6个百分点。截至今年上半年,存量的个人住房贷款余额总计38.6万亿元,如果按照0.6个百分点的幅度进行利率调整,或将对应减少银行的年利息收入超2000亿元,占2022年银行业2.3万亿元淨利润的比例约10%。如果按照0.4个百分点的调整幅度进行估算,对银行淨利润的影响或缩减至6.7%。

银行淨息差已在低位,存款利率或也仍存在一定调整空间。作为银行核心优质的资产,存量房贷利率的调整或将对银行淨息差带来一定影响。截至2023年3月,商业银行的平均淨息差已经降至1.74%。

因此,随着存量房贷利率的调整,为了支持银行的稳健经营,笔者预计中国存款利率联动调整或也存在空间,同时降准的可能性也在提升。