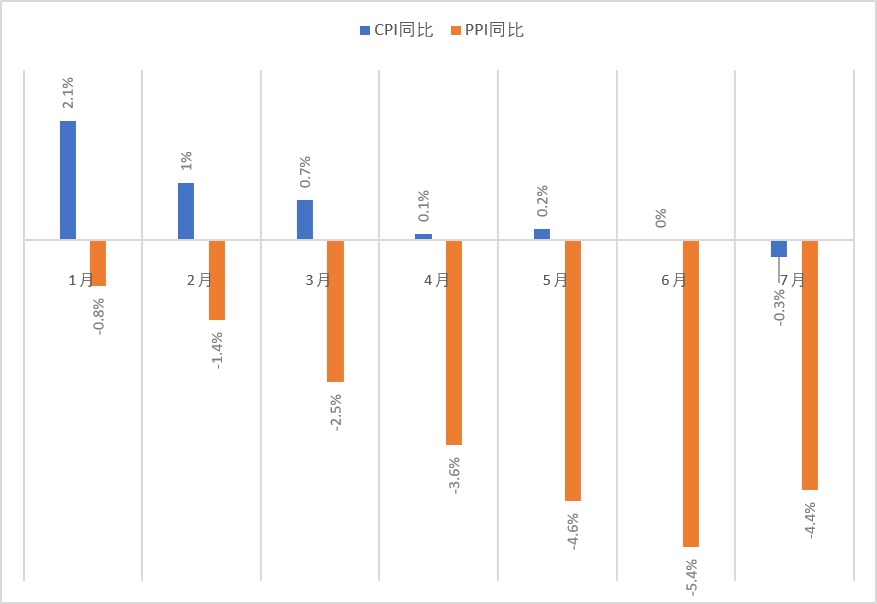

国家统计局周三(8月9日)的数据显示,中国CPI同比由6月的持平,转为7月的下降0.3%;CPI环比从6月的下降0.2%,转为7月的上涨0.2%,暌违五个月“由降转升”。当月,PPI同比下降4.4%,降幅较前值收窄1个百分点;PPI环比下降0.2%,降幅收窄0.6个百分点。分析称,CPI同比转降主要受到去年同期高基数的拖累,CPI环比“由降转升”得益于居民消费需求的持续恢复,鉴于“核心CPI”涨幅的扩大,中国不存在通缩之虞。

今年以来中国CPI、PPI同比走势(大公网记者倪巍晨制图)

国家统计局城市司首席统计师董莉娟介绍,去年同期高基数拖累7月CPI同比由持平转为下降。当月CPI同比降幅中,价格翘尾和新涨价因素分别影响约0和-0.3%个百分点;剔除食品、能源等价格后,7月“核心CPI”同比上涨0.8%,涨幅较前值扩大0.4个百分点。

植信投资研究院研究员丁宇佳表示,上月蔬果价格大幅下降,带动食品价格环比跌幅扩大,且价格走势明显低于季节性水平,成为CPI的主要拖累项。不过,上月非食品价格环比上涨0.5%,涨幅超疫情前水平,预示居民消费需求的持续修复,“从数据走势看,通缩忧虑已经消退,CPI同比料快将转向上行”。

国金证券首席经济学家赵伟指出,应季果蔬大量上市虽对价格形成明显拖累,但猪肉价格对CPI的拖累已显著弱化;与此同时,服务价格随着出行活动的增加而明显改善,特别是旅游等线下服务类分项价格环比创历史同期新高。

需求改善促PPI跌幅收窄

工业领域价格方面,董莉娟说,受国内生产供应总体充足、部分行业需求改善,及国际大宗商品价格传导等因素影响,7月PPI环比、同比降幅均收窄。其中,生产资料价格、生活资料价格同比分别下降5.5%和0.4%,降幅各较前值收窄1.3和0.1个百分点。她续称,上月PPI同比降幅中,价格翘尾和新涨价因素分别影响约-1.6%和-2.8%。

赵伟观察到,上月原油链、有色链等上游价格回升,部分中下游行业价格延续较强韧性,“当月生活资料价格相对平稳,PPI降幅收窄与生产资料价格拖累减弱有关”。

内外部多重因素带动PPI显著修复。丁宇佳分析,国际原油和有色金属价格的波动回升,及国内需求的改善,带动石油化工、有色金属等行业价格上涨。“迎峰度夏”背景下,电厂日耗增加,季节性补库存需求对煤炭价格形成支撑。此外,随着房地产、汽车等行业利好政策的不断释放,黑色金属价格进一步回暖,而居民需求复苏动能的增强,亦带动生产资料价格“由降转升”。

未来CPI同比料逐步回升

展望未来,瑞银亚洲经济研究主管及首席中国经济学家汪涛指出,7月CPI同比下降主要受到食品价格的拖累,“CPI同比下降是短期现象,三季度末CPI同比有望重新转为正增长”。她并预计,下半年中国经济环比或温和反弹,GDP同比增速预计4.8%至5%,“维持今年全年GDP同比增长5.2%的判断不变”。

赵伟重申,物价拐点已经出现,随着需求的修复,价格端或重回上行通道,其驱动力源自服务价格的上扬,以及部分商品的涨价,尤其是低库存领域。董莉娟强调,CPI同比回落是阶段性的,随着中国经济恢复向好,市场需求稳步扩大,供求关系持续改善,加之上年同期高基数影响逐步消除,未来CPI同比有望逐步回升。

丁宇佳认为,尽管高基数因素将继续对CPI构成拖累,但极端天气因素将对猪肉、蔬菜等供给形成约束,食品价格或现反弹,加之暑期文娱旅游等热度提升对服务价格的支撑,8月CPI同比有望重新拐入上行通道。PPI方面,国际油价短期料续偏强,国内稳增长政策密集释放亦将提振工业品价格,8月PPI环比料回归正增长,PPI同比跌幅也有望继续收窄。