近日面临债务违约风险的碧桂园(02007)再有变动。《企查查》显示,增城市碧桂园物业发展有限公司发生工商变更,杨惠妍(圆图)卸任董事长职务。增城市碧桂园物业发展成立于2000年9月,法定代表人为杨文杰,注册资本14.48亿元人民币,经营范围包括房地产开发经营、农业园艺服务、自有房地产经营活动、房屋租赁等,并由恒宙国际全资持股。

另外,对于碧桂园未能按期支付两笔美元票据利息,有券商担忧该公司或面临停牌。摩根大通发表报告指出,该公司主席杨惠妍早前宣布捐出20%碧桂园服务(06098)股票,以及月初澄清无计划配股等一系列事项,令碧桂园系信贷状态受到影响,料年内债券偿还压力较大。

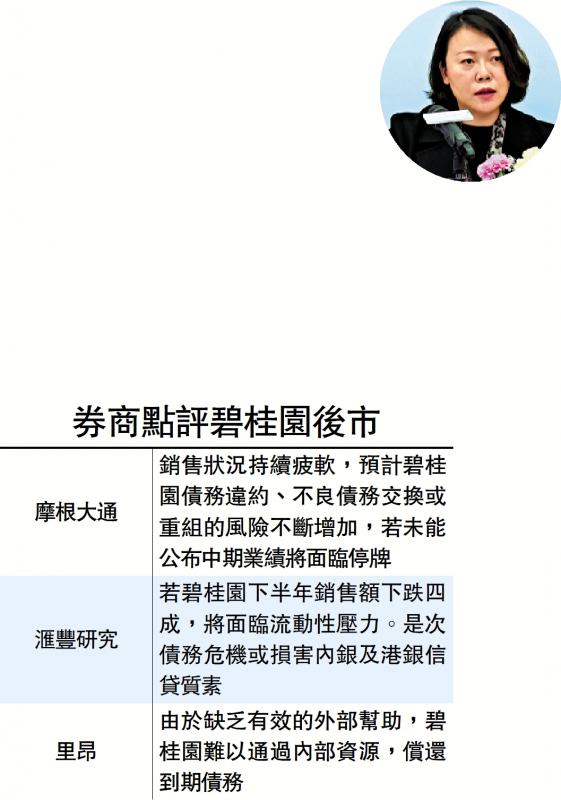

摩通:碧桂园濒违约面临停牌

摩通认为,目前销售状况持续疲软,预计碧桂园债务违约、不良债务交换或重组的风险不断增加;若中期业绩未能公布,将会面临停牌,不过相信事件对其他民营企业的负面影响,不及2021年中国恒大(03333)的爆煲。该行维持碧桂园及碧桂园服务“减持”评级,目标价分别降至0.8元和5.9元。

汇丰研究指出,碧桂园债务危机或损内银及港银信贷质量。港银方面,碧桂园上月公布从多家财务机构获取等同于66亿元的港元及美元贷款,中银香港(02388)为融资代理。从规模上看,若中银香港参与前述贷款的三分之一,则敞口相当于中银香港总资产的0.06%或毛贷款总额的0.13%,若进一步拨备50%,中银香港今年2.6%的盈利水平将受到影响,惟实际违约前尚有30日宽限期。

考虑到碧桂园下半年销售额若下跌40%,该公司或面临流动性压力,汇丰研究将评级下调至“持有”,目标价削至1.1元;同时将碧桂园服务评级降至“持有”,目标价减少至7.5元。