7月制造业PMI(采购经理人指数)录得49.3,环比提升0.3个百分点,内需有所改善,企业原材料采购增加,经济延续恢复发展态势。非制造业PMI录得51.5,仍位于景气区间,但较上月降低1.7个百分点。其中建筑业PMI为51.2,环比下滑4.5个百分点;服务业PMI录得51.5,暑期出行消费带动服务业景气度继续位于扩张区间。

制造业PMI各分项来看:

其一,内需有所回暖,外需小幅下滑。

新订单指数录得49.5,较上月提升0.9个百分点,国内需求景气度有所改善;生产指数为50.2,保持在扩张区间,仅环比下滑0.1个百分点,小于季节性环比下滑幅度。采购量和原材料库存指数分别提高0.6和0.8个百分点,随着产需回暖,企业增加采购补库存。

表征外需的新出口订单指数录得46.3%,较上月下降0.1个百分点,连续四个月处于荣枯线以下。统计局表示调查中一些企业反映,当前外部环境复杂严峻,海外订单减少,需求不足仍是企业面临的主要困难。海外加息周期中居民消费和企业投资受到抑制,叠加逆全球化趋势增长,全球贸易量进一步下滑,中国出口持续疲软。

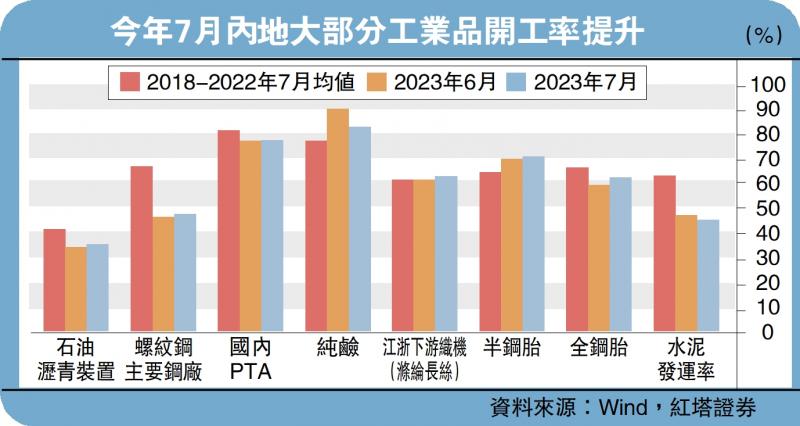

其二,工业品价格提高。

7月PMI主要原材料购进价格指数和出厂价格指数分别为52.4和48.6,分别较上月回升7.4和4.7个百分点。从行业来看,原材料价格显著上涨,农副食品加工、石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业主要原材料购进价格指数升至60以上的高景气区间。高频数据也显示,截至7月21日,中国大宗商品价格总指数月均值结束了连续8个月的下降趋势,环比增长1.6%,其中能源类、矿产类和钢铁类分别环比增长2.6%、3.2%和0.6%。

由于PPI和PMI出厂价格指数有较强相关性,7月PPI同比增速大概率会触底回升,原材料价格企稳将打开上游原材料行业利润空间,随着内需逐步回暖,工业品涨价向中下游传递,相关行业利润增速也有望得到进一步修复。

其三,大型企业PMI持续位于扩张区间,中小型企业景气度有所改善。

大型企业PMI为50.3,与上月持平,继续位于扩张区间;中型企业PMI为49.0,比上月上升0.1个百分点;小型企业PMI为47.4,比上月上升1.0个百分点,景气水平连续四个月下滑后企稳回升。中小型企业景气度提高意味着经济修复力度增强和范围扩大,对稳定居民就业和提高工资收入会有明显助力。

服务业景气度较高

非制造业方面,服务业商务活动指数录得51.5,环比下降了1.3个百分点,但仍位于扩张区间。

在暑期消费带动下,居民休闲消费和旅游出行有所增加。国铁集团数据显示,暑运前十天(7月1日-7月10日)全国铁路日均发送旅客1334万人次,比2019年同期增长16%。民航局数据显示,7月1日至23日,日均完成的旅客运输量为2019年同期的118.47%。此外,7月线下观影人次大幅增加,日均值环比增长99.7%。

从市场预期看,业务活动预期指数为58.7,保持较高运行水平,在调查的21个行业中,除房地产业外,其他行业业务活动预期指数均位于景气区间,服务业企业信心较为稳定。

建筑业PMI录得51.2,继续位于扩张区间,但较上月继续放缓4.5个百分点。主要原因包括:

一是销售市场低迷,房企资金压力仍存,购地建房意愿不足。7月(截至7月30日)30大中城市商品房日均成交面积环比下滑17.0%,同比下滑27.9%,为2018年来同期的最低值。销售回款走弱加剧房企资金压力,进一步影响房企拿地意愿及项目施工,7月住宅类用地成交土地周均溢价率环比下降7.7%。

二是专项债发行节奏偏慢影响了基建实物工作量的形成速度,今年首7 月地方新增专项债发行规模仅占全年发行限额65.7%,而去年同期高达95%。

三是如统计局指出的,受高温多雨等不利因素影响,近期建筑业施工进度有所放缓。7月初世界气象组织宣布,热带太平洋地区七年来首次形成厄尔尼诺条件。中国部分城市高温天打破了历史极值,7月强降雨及台风天也导致部分地区出现洪涝灾害。

总的来看,制造业PMI指数连续两个月的环比上升,进一步确认了经济修复已经走出了增速底,国内需求加快修复,制造业企业开始补库,工业品价格也触底回升,企业生产预期也有所好转;服务业则受益于暑期出行旺季推动也保持较高的景气度。后续可以关注房地产政策调整和优化、恢复和扩大消费措施二十条等稳增长政策措施的效果。