恒指大升4.1%,总成交突破1400亿元,看来并非一般挟淡仓之举,大市一旦转势,蓝筹、国企及中概科网当然是先头部队,而优质细价股亦可细心推敲,昊天国际建投(01341)可塑性甚强,不妨加倍留意。

昊天前身为2015年底上市的焯陞,2017年初控权易手,当时昊天以5.92亿元买入其75%股权,并按例以每股作价0.79元提出全面收购。完成后,昊天大致维持原有经营业务,即以建筑机械租赁和销售为主体,另从事提供维修、保养,以及运输服务。

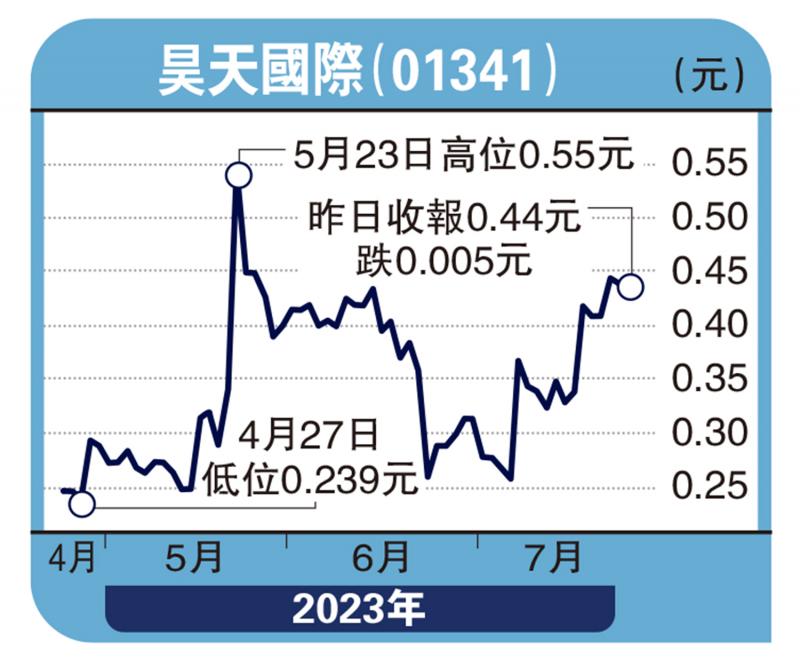

建筑机械需求大

近几年,公司为了分散风险,走向多元化发展,除了开拓放贷、证券、期货、资产管理等金融业务外,亦涉足马来西亚和柬埔寨的海外物业发展项目。

昊天接手公司后,多年来经历配售和供股,业绩比较波动。不过,2023年3月结年度却成功扭亏为盈,营收2.46亿元,按年增加11.8%;录得纯利1.08亿元,相较上年度劲蚀4.12亿元,经营状况已明显好转。

期内,即使香港建造业的运作受到新冠疫情影响,但由于工程项目相对稳定,以及特区政府基建项目的额外需求,如方舱医院和香港国际机场第三跑道系统,公司的建筑机械租赁占用率保持在约90%水平。同时,因应环保要求需要更换新的履带式起重机之销售增加,以及工程机械租金收入亦告上升。

据悉,香港拓展“北部都会区”已如箭在弦,加快兴建公营房屋亦如火如荼,加上“明日大屿”计划,可以讲未来十年八载势将大兴土木,从事建筑机械租赁和销售业务大有可为,昊天前景应可看高一线。