展望本周,重点关注美联储局、欧洲央行、日本央行,以及加拿大央行议息会议。经济数据方面,投资者关注美国第二季国内生产总值(GDP)的初值、6月耐用品订单,日本、欧洲多国和美国7月制造业、服务业和综合采购经理人指数(PMI)的初值,以及澳洲、德国和日本通胀数据。

根据芝加哥商品交易所(CME)“联储观察”工具显示,美联储7月26日加息25个基点至5.25厘至5.50厘区间的机会达99.6%;9月加息25个基点的机会为82.6%。

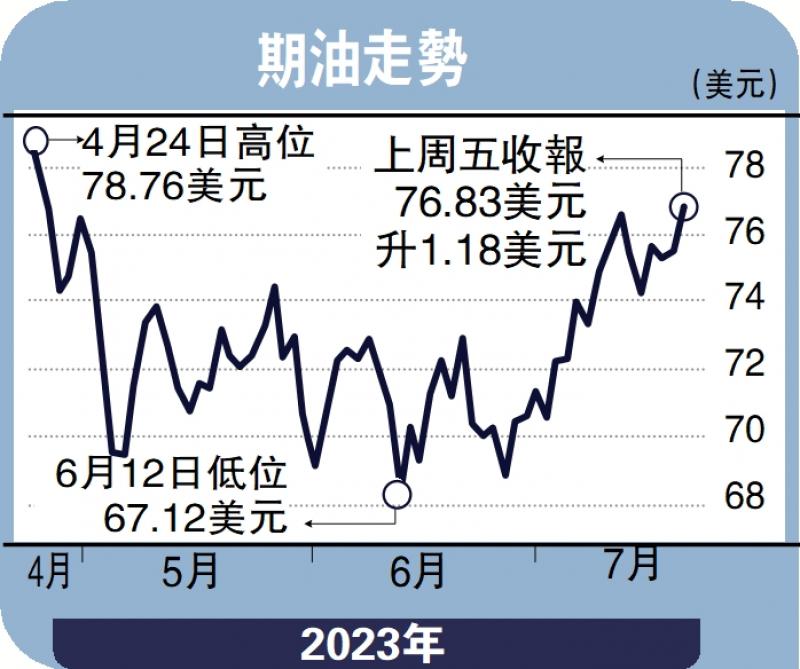

油价支持位74.65美元

美国劳工部公布,上周首次申领失业救济金人数达22.8万人,按周减少9000人,预期24万人,前值23.7万人。世界大型企业研究会(Conference Board)美国6月领先指标跌0.7%,预期降0.6%,前值跌0.7%。全美不动产协会(NAR)二手房屋销售按月跌3.3%,预期降2.1%。

惠誉表示,低利率时代的结束,意味各国政府将于今年支付2.3万亿美元利息,美国上月已达到创纪录水平。美汇指数上周五收市,在101.08水平收市,上方阻力101.85、102.45,下方支持100.15、99.65。

日通胀升温 料将结束超低息

至于6月中国石油进口按月增近50%,库存水准也上升到接近纪录高位。石油输出国组织(OPEC)和国际能源署(IEA)预计,今年下半年中国的需求将继续增长,并仍将是全球增长的主要驱动力。纽约期油上周五欧市,在每桶76.35美元水平整固,下方支持74.65、72.45美元。

日本政府将2023-24财年的经济增长预期下调至1.3%,而此前的预期为1.5%。日本政府预期,今年通胀将大幅高于央行设定的2%的目标,并承认物价上涨范围扩大,可能会让市场继续预期超低利率将结束。

日本6月份全国消费物价指数(CPI)按年通胀率从3.2%上升至3.3%,预期为3.5%。进一步分项数据显示,除新鲜食品外的全国消费者物价指数年率录得3.3%,符合预期,高于前值的3.2%;而除食品、能源外的全国消费者物价指数预期值为4.2%,低于前值的4.3%。

日本6月核心通胀率连续第15个月高于央行2%的目标值,但剔除能源成本影响的指标增幅放缓,反映长期以来由商品推动的物价压力可能已经见顶。美元兑日圆上周五收市,在141.77水平整固,上方阻力141.65、142.85,下方支持139.20、138.40。

(作者为独立分析员)