中国6月份新增信贷强于市场预期,信贷增速继续放缓,但降幅小于预期。应如何解读,未来有何可期?

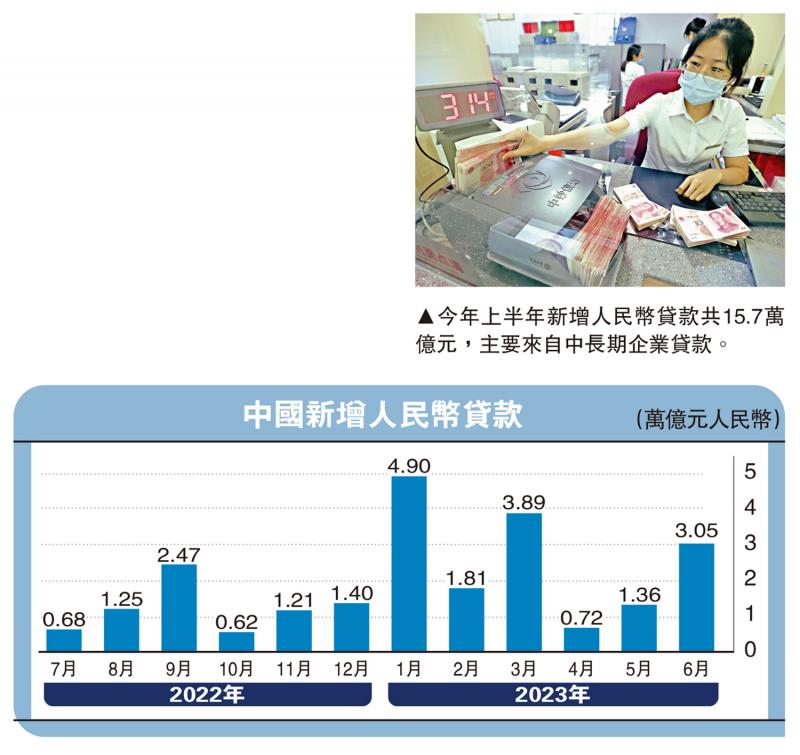

6月新增人民币贷款3.05万亿元(人民币,下同),强于市场预期(市场调查均值为2.3万亿元,瑞银证券预测为2.55万亿元),按年多增2470亿元。贷款多增主要由中长期企业贷款带动(新增1.6万亿元,按年多增1440亿元),反映政策对基建和企业部门持续提供信贷支持。另一方面,6月新增中长期住户贷款(主要是房贷)4630亿元,小幅高于去年同期水平(按年多增460亿元)。

另一方面,票据融资再次收缩820亿元,不过其按年跌幅较5月有所改善(按年多减1620亿元,而5月多减6710亿元)。2023年上半年新增人民币贷款共15.7万亿元,较去年同期多增2万亿元,主要来自中长期企业贷款(按年多增3.5万亿元),表明政策持续加码。而尽管过去几个月波动较大,上半年整体新增中长期住户贷款较去年同期少增1000亿元,反映房地产销售乏力。

新增人民币贷款走强(社融口径下,按年多增1830亿元)推动6月新增社融4.22万亿元,强于市场预期(市场调查均值为3.1万亿元,瑞银证券预测为3.6万亿元),但仍按年少增9730亿元。政府债券淨发行量走弱是拖累6月新增社融按年少增的主要原因(5390亿元,按年少增1万亿元以上),主要由于去年基数较高,当时地方政府专项债加快发行和使用,以支持基建投资。另一方面,企业债淨发行量2360亿元(较去年同期大致持平),影子信贷整体收缩900亿元(按年多减760亿元),均基本符合我们的预期。

今年上半年新增社融21.5万亿元,按年多增5000多亿,主要由于新增人民币贷款走强(按年多增2万亿元)抵销了政府债券淨发行量(同比少增1.3万亿元)和企业债淨发行量的走弱(按年少增7860亿元)。对于后者,今年上半年城投债淨发行量较去年同期仅增加310亿元,而其他企业债淨发行量明显走弱。

尽管6月新增人民币贷款和社融强于市场预期,但由于去年同期基数较高,6月信贷增速持续回落,不过降幅略低于预期。6月官方社融按年增速和调整后社融(剔除股票融资)按年增速均回落0.5个百分点到8.9%至9%,主要由政府债券淨发行量明显弱于去年。我们估算的信贷脉冲从5月的跌1.1%进一步走弱至跌3.3%(占GDP比重)。新增信贷流量小幅下行至19%(占GDP比重,3个月移动平均),6月单月新增信贷流量上行至23%。

内房融资逐步改善

考虑到房地产活动持续走弱,消费复苏动能偏弱,我们预计下半年政策支持有望温和加码,信贷增速可能在年底小幅反弹至10%左右。首先,下半年地方政府专项债的发行有望提速,今年剩余的1.5万亿元额度大部分会在未来几个月陆续发行(相比之下,2022年下半年实际发行为6320亿元)。其次,我们预计政策性银行将加大信贷力度,筹集和使用新一批专项基建投资基金,从而提振公共投资。第三,对于房地产行业而言,鉴于近期监管延长了金融支持房地产市场有关政策,未来预计部分房地产政策放松有望支持房地产销售企稳,开发商融资条件和房贷有望有所改善。

此外,如我们此前所述,估计今年新增信贷的15%至20%可能用于偿还存量债务的利息支出,这意味着实际流向实体经济部门的新增信贷可能少于官方数据,因而未来几个月政府需要加码信贷支持,配合准财政政策的扩张,确保对实体经济提供充足的信贷支持。高基数效应逐步消退也有望支撑下半年信贷按年增速温和反弹。理想情况下,今年应实现超过10%的信贷增速以推动经济复苏。