近年顺应全球低碳清洁能源转型的中国电力(02380),积极进行战略转型,优化电力资产结构,取得了显著突破,集团业绩亦达到超预期的快速增长,未来随着经济环境逐渐改善叠加科创领域迅猛发展带动消费力度,以及电力转型改革持续推进,有望在新能源电力主赛道再创佳绩。

中国电力去年加速战略落地,拓展新能源业务范畴,收购23间清洁能源项目企业,包括水电、风电、光伏发电、气电及环保发电,容量总计20519.2兆瓦,其中去年风电和光伏发电售电量分别按年增加35.27%和33.71%;2023年首季,风电和光电的售电量按年大增80.95%和49.92%。2022年淨利润为26.85亿元人民币,按年上升297.1%。近期集团发盈喜,预期2023年上半年股东应占利润将介于18亿至20亿人民币之间,按年上升112%至135%。主要得益于集团自主开发和收购的清洁能源资产所带来的产能、产量协同增长,抵销了上半年雨水不足导致的水电板块利润下降影响。

集团去年12月与中煤集团签订产权交易合同,向其出售煤电资产新源融合60%股权,新源融合持有煤电装机容量4760兆瓦,该交易降低了集团持有的煤电资产占比。中国电力致力将清洁能源转为发展主赛道,截至2022年底,清洁能源装机占比达到65%,目标在2023年将清洁能源装机容量占比提升至70%,相信有助利润加速提升。

经济复苏刺激耗电量

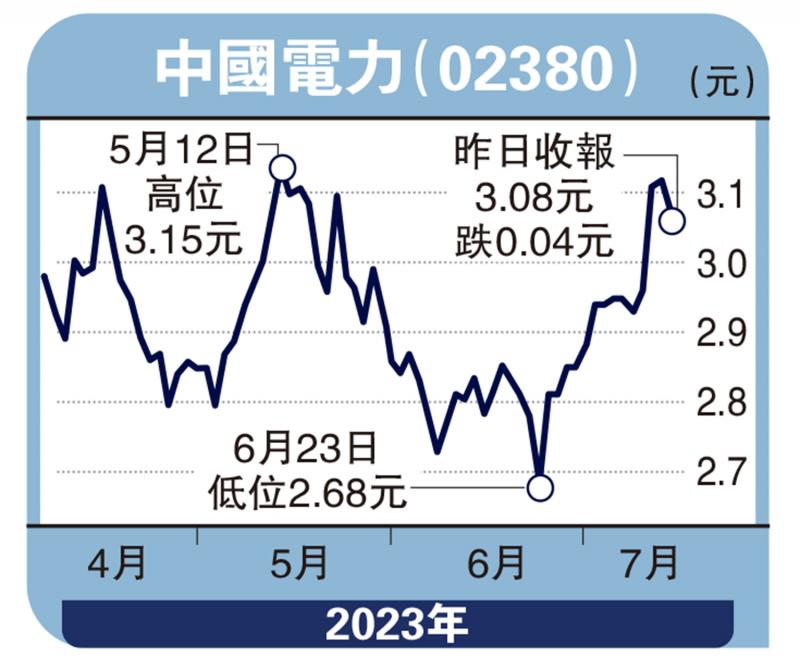

此外,夏季为用电高峰,叠加今年高温天气范围广且日数长,料提升制冷耗电量,同时经济持续复苏,人工智能发展迅猛耗电量极高,均令电力消耗增长。参考彭博数据,中国电力目前股价相对2023年预测市盈率约9.2倍,接近历史均值,但考虑到新能源战略转型布局卓有成效,相对于过去作为传统电力企业而言应当有一定溢价,如参考新能源同业估值上升空间显著,目前股价可考虑回落至20天线附近逢低吸纳。

(作者为招商永隆银行证券分析师、证监会持牌人士,并没持有上述股份)