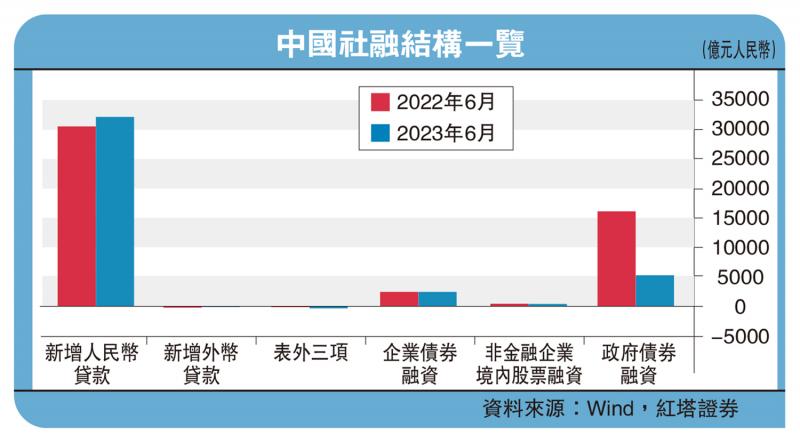

6月末社会融资规模存量为365.45万亿元(人民币,下同),同比增长9%,比上月下滑0.5个百分点。社融增量为4.22万亿元,比上年同期少9859亿元。其中,政府债券是主要拖累项,6月新增5388亿元,同比少增1.08万亿元;对实体经济发放的人民币贷款是主要贡献项,6月新增3.24万亿元,同比多增1825亿元。

人民币贷款同比多增是这次数据的亮点。信贷口径下6月人民币贷款新增3.05万亿元,同比多增2400亿元,也高于市场预期的2.38万亿元。市场预期值偏低主要是有三个原因:

首先,去年形成了高基数效应,去年同期在货币信贷形势分析会强调以适度的信贷增长支持经济高质量发展、地方政府专项债大规模发行带动配套融资增加,以及疫情对经济的扰动逐步消退的合力推动下,新增人民币信贷创下了历史同期最高值。

其次,高频数据表征的居民信贷需求偏弱。与中长期贷款高度相关的房屋成交数据走弱,6月30大中城市新建商品房日均成交面积同比下滑32%(5月为+24.6%),12城二手房成交面积同比涨幅由上月的62.2%大幅收窄至6.5%;与短期贷款相关的旅游消费、耐用品消费数据也不太理想,6月乘用车零售同比下降2.6%,端午旅游人均消费仅恢复至2019年同期的94.9%。

再次,6月下旬票据融资利率出现的断崖式下跌也指向实体经济融资需求偏弱。

然而,实际数据表现得比较亮眼。分项来看,居民户贷款增加9639亿元,同比多增1157亿元。其中,短期贷款增加4914亿元,同比多增632亿元,中长期贷款增加4630亿元,同比多增463亿元。企业部门贷款增加2.28万亿元,同比多增687亿元。其中,短期贷款增加7449亿元,同比多增543亿元;中长期贷款增加1.59万亿元,同比多增1436亿元;票据融资减少821亿元,同比多减1617亿元。

笔者认为五方面原因导致人民币新增贷款超预期:

一是从历史数据来看,降息往往会带动一波贷款增量。6月13日7天逆回购利率调降10个基点,6月15日1年期MLF(中期借贷便利)调降10个基点,后续1年期和5年期的LPR(基础贷款利率)都分别调降了10个基点,融资成本降低一定程度上刺激了实体经济的借贷需求。以居民部门为例,从历史情况来看,降息周期开始后,居民中长期贷款增量往往会有所好转。

降息带动贷款增量

二是高频数据覆盖面不高,并不能完全体现经济的整体运行情况。居民部门以新房成交为例,1月至5月30大中城市商品房成交面积之和为6260万平方米,占全国商品房成交面积4.6亿平方米的比例仅为13.5%。2019年11月30大中城市商品房日均成交面积同比由10月的+5.1%转为-5.5%,但当月居民贷款同比增加了298亿元(10月增量为-143亿元)。企业部门,从PMI(制造业采购经理人指数)数据来看,6月非制造业商务活动指数为53.2%,服务业商务活动指数为52.8%,依旧位于扩张区间,服务业景气度还是偏高的。制造业PMI指数也低位企稳回升,生产和新订单数据都有了小幅改善,经济的景气度已经有了回温。

三是受端午假期及暑期旅游旺季的双重推动,居民借入短贷为即将到来的出行做准备。携程数据显示,暑运(7月)前5天国内机场旅客量近900万人次,较2019年同期增长14%。国铁集团统计显示,7月前10天,全国铁路旅客发送量较2019年同期增长16%。万得数据显示,6月国内航班执行架次同比增长41.77%,较2021年增长17.43%,“港澳台+国际”航班执行架次更是远超过去两年。

四是政府专项债持续落地带动配套融资增加,新兴产业投资扩产需求及制造业智能化绿色化转型需求继续带动借贷需求增加。今年5月高技术产业投资累计同比增长12.8%,便利的融资政策和低廉的融资成本推动高技术企业投资扩产。

五是年中信贷考核压力推动银行加大信贷投放力度,比如银行会将5月的部分房贷挪到6月发放冲业绩。政策也强调加大特定领域的信贷投放力度,比如6月16日发布的《关于金融支持全面推进乡村振兴 加快建设农业强国的指导意见》中提到,“要强化精准滴灌和正向激励,加大货币政策工具支持力度,加强财政金融政策协同,形成金融支农综合体系”。再比如,6月26日发改委财金司组织召开扩大制造业中长期贷款投放现场会,引导各金融机构持续加大对制造业支持力度。