围绕全球经济复苏进程,外界预期存在不少分歧,主要原因在于,全球经济复苏增长周期仍受多重因素影响,疫后所谓的报复性复苏和强劲反弹并未如期而至,反而暴露出全球经济增长的结构性缺陷,复苏增长的难度不小。全球经济复苏增长被地缘政治、大国博弈等外部因素打断。

从统计数据来看,2019-2022年全球各地区的经济虽然呈现出V形复苏,但波动更大,分化也更为突出,这种趋势很可能延续到2023-2025年,表明全球经济复苏基础并不牢固,呈现脆弱性、波动性、离散性等“非典型复苏”的特征,可能转向L形复苏,经济下行压力增大,全球经济可能步入较长时间的衰退周期。

复苏减弱的两大表现

首先,生产和投资景气转弱,市场预期不稳定。随着再全球化和逆全球化逐渐替代传统全球化的逻辑,跨国投资的增长开始出现收缩,一边是发达经济体主动推进的“制造业回流”,另一边是生产国被动地接受政策补贴。外部供应链的不稳定性叠加经贸和投资政策的不确定性,促使生产和投资景气度持续下降。

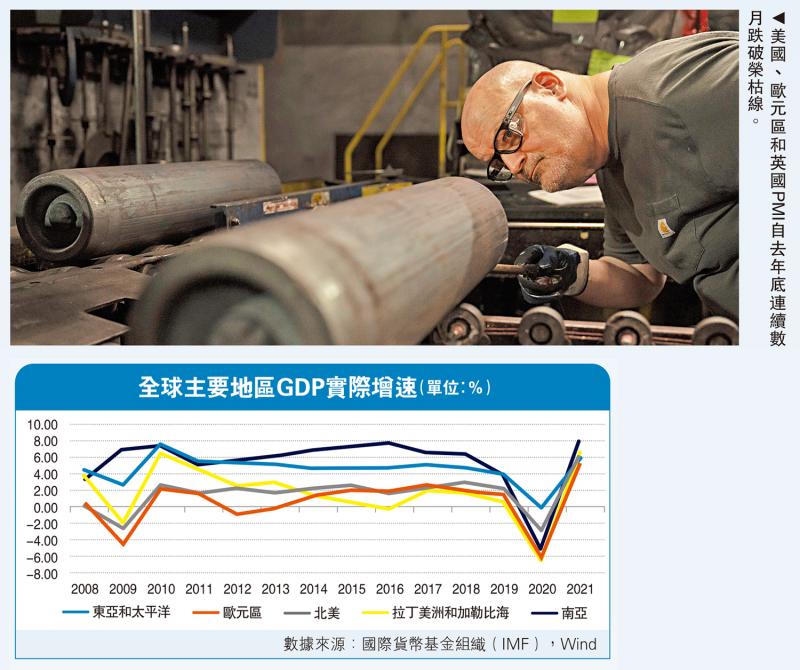

通胀高企导致生产成本加速上升,致使发达经济体的制造业投资减速,甚至部分欧元区内制造企业被迫停工停产。数据显示,2022年11月以来,美国、欧元区和英国的制造业PMI(采购经理人指数)均连续数月跌破荣枯线。2023年一季度美国经济增长放缓至1.1%,预计下半年增长放缓的趋势将可能加快;新兴经济体的复苏态势也未能实现“报复性增长”,反而出现经济增速放缓的情况。

其次,消费复苏受阻,消费者信心仍有不足。从欧美服务业PMI数据来看,截至2023年5月,美国和欧元区服务业PMI指数均维持在临界点以上,表明服务和消费仍处于扩张区间,对经济复苏形成一定支撑。从消费者信心指数来看,欧美国家的消费支撑作用在减弱,高通胀和高利率环境致使消费者信心持续下降。而由于融资利率上涨,美国消费者信用卡拖欠率不断上升。2021年6月至2023年3月,美国消费者信用卡拖欠规模上涨超过113.2%。未来随着欧美国家将维持高利率的融资环境,高通胀和高利率将继续削弱消费复苏增长,拖累经济复苏进程。

宏观政策的滞后效应

首先,债务型经济放大赤字,债务通缩问题加深。长期以来,欧美经济的增长主要来源于债务扩张,即表现为财政赤字货币化,通过央行购买国债等形式,为扩张的财政赤字注入货币流动性,政府、非金融企业和居民部门严重依赖于债务规模增长,以维系生产投资和消费复苏。但这种模式会放大赤字,导致政府、企业和居民的杠杆率不断上升,债务规模增速远超GDP(国内生产总值)增速,形成极大反差,债务驱动经济增长的模式逐渐取代传统的要素增长模式。从单纯的增长角度来看,通过扩大债务赤字一定程度上可以促进投资和消费,但过度依赖债务很可能诱发更加严重的债务风险。

其次,量化宽松货币政策存在滞后效应,调整难度加大。2008年全球金融危机后,欧美央行依靠量化宽松货币政策成功化解危机,避免大规模衰退,但结果便是持续多年的脆弱增长,低利率环境下无风险套利更加普遍。2020年新冠危机期间,欧美央行再度启动更大规模的量化宽松政策,引发高通胀。从平均通胀走势来看,发达经济体(G7)的CPI(消费物价指数)年均值从2020年的0.8%攀升至2022年的7.3%,同期欧元区的CPI年均值升至8%以上。2022年3月至今,美联储和欧央行被迫开启加息周期,目前美国联邦基金目标利率、欧元区主要再融资利率分别上升至5.25%、4%,预计年内美联储仍有两次加息,年底前可能加息至5.6%,欧洲央行预计将继续加息进程。

经济调节的现实挑战

首先,供给端低成本优势不断减弱,紧缩政策威胁经济复苏增长。以效率优先的全球产业链和供应链模式成为维系全球低通胀的关键,但由于地缘政治格局变化,逆全球化思潮弥漫,欧美国家经贸相继出台多个出口管制政策,并借由非经贸理由不断对外国企业、个人等实体实施制裁,形成更强的政策壁垒,传统的全球化网络优势逐渐丧失。随着贸易政策异化和扭曲,全球供给体系加快调整,生产国和消费国的企业均被迫增加额外支出。

同时,欧美国家所实施的产业和补贴政策带有很强的“政治色彩”,例如美国的《芯片与科学法案》、《通胀削减法案》及《欧洲芯片法案》等,中长期将对全球芯片半导体行业带来巨大冲击,一边将是供给过剩,一边是供给受阻,严重破坏国际贸易分工,违背全球市场规则。鉴于此,宏观政策很难发挥出更大的治理和调节经济的作用。

其次,宏观政策调整过快过急,加快刺破部分住房市场泡沫。从部分经济体复苏表现来看,超大规模的刺激政策流入住房市场较多,一旦宏观政策持续紧缩,将推高潜藏的住房市场泡沫风险。近期韩国住房消费市场形势严峻,主要原因便是前期政府大量的货币供应,以及加速扩张的全租房模式。

从新冠发生到基本结束期间,全球宏观政策剧烈调整,从过度宽松的强刺激模式迅速转换为过度紧缩的抑制性模式,催生两大风险:一是持续紧缩政策抑制房地产投资和消费支出。统计显示,欧元区居民最终消费支出当季同比,从2021年6月的12.4%下降至2023年3月的1.1%。其二,前期刺激政策逐渐消退,居民消费增长受到拖累,增长空间有限。统计显示,美国家庭和个人淨储蓄规模从2020年6月的4852.13亿美元下降至2023年3月的829.22亿美元,降幅达到82.9%。

前景展望

迄今,全球经济尚未陷入衰退,前期的刺激政策仍有支撑,但拖累经济增长的结构性因素却在累积。欧美国家居民储蓄率的下降和家庭信贷拖欠率的上升反映出经济下行的趋势,而部分新兴经济体出现房地产泡沫风险也有所印证。虽然经过多轮激进加息后,欧美国家的通胀率在下行,但仍高于目标值,意味着加息周期并未结束,“缩表”(QT)进度可能加快。

考虑到通胀缓慢下行和经济增长放缓,未来欧美央行将更多转向“间隔加息”的操作,避免因过激调整引发金融体系动荡。近期美联储发布的《货币政策报告》指出,接下来将考虑货币政策的累积紧缩、货币政策影响经济活动和通胀的滞后效果,以及经济和金融发展,并强调风险在上升,增长势头在放缓。

2023年将是宏观政策“换挡期”,预计新兴经济体将面对四方面的压力:

一是本国汇率的波动可能扩大。统计显示,2022年新兴经济体本币贬值在10%至40%左右,如果美元再度走强,或对新兴经济体汇率带来较大的贬值压力。

二是跨境资本流动可能加快,欧美国家的基准利率将可能维持高位,国际资本淨流出的风险可能上升。IIF(国际金融协会)统计数据显示,2022年新兴市场淨流入资金仅为337亿美元,远低于2021年的3796亿美元。

三是外债偿债付息压力剧增。高利率叠加下半年可能加速的“缩表”进程,预计外债占比过高的新兴经济体将可能遭遇主权违约风险。世界银行统计显示,2008-2021年间中低收入国家长期还本付息(现价)按美元计的涨幅接近150%,2021年中低收入国家长期还本付息(现价)的金额达到1.25万亿美元。

四是部分新兴经济体经济复苏不及预期,修复“疤痕效应”仍需要花费较长的时间。数据显示,部分东南亚国家经济复苏放缓,2023年一季度越南仅增长3.3%,马来西亚的PMI跌落荣枯线。对此,新兴经济体要密切关注欧美央行货币政策调整变化,强化宏观政策逆周期和跨周期调节力度,加强宏观政策治理,提振市场和投资信心,避免经济短期波动扩大。

(本文仅代表个人观点)