随着人民币对美元在近几个月走贬,各方再次高度关注人民币汇率。

当前人民币贬值的外因是美元的走强。自“811汇改”以来,人民币兑美元汇率就与美汇指数高度负相关──美汇指数上升、美元走强的时候,人民币对美元会贬值。反之亦然。考虑到美汇指数仅在2023年5月就上涨了2.5%,当前人民币对美元贬值不奇怪。

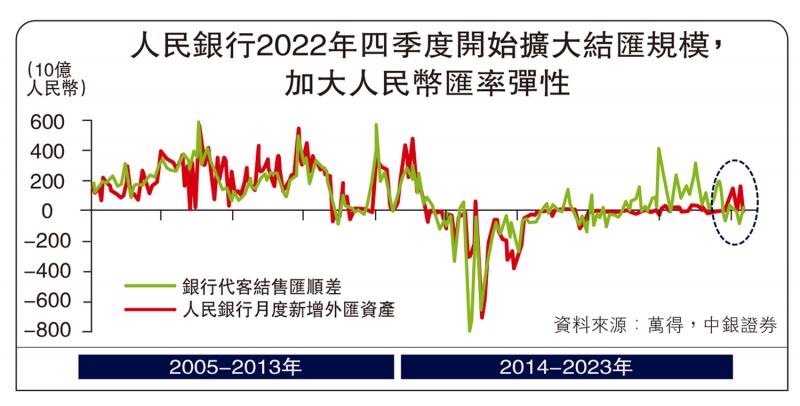

结汇操作推升外汇需求

但比人民币贬值方向更值得注意的,是近期人民币贬值的幅度。2022年前三个季度,美元曾大幅走强。那时人民币对美元的贬值幅度明显小于美汇指数涨幅。在那段时间里,美汇指数上涨16.9%,同期人民币对美元不过贬值10.2%。但在2023年的2月到5月这四个月里,美汇指数不过涨了2.1%,同期人民币却对美元贬值4.9%。如果说在2022年美元强劲升值时人民币表现出了“韧性”,对美元贬值幅度有限,那么在过去几个月里,人民币汇率就更多表现出了“弹性”,对美元贬值幅度显著大于美汇指数升幅。

人民币兑美元汇率从韧性到弹性的变化,主要原因之一在于国内经济复苏放缓。由于经济景气会通过多种渠道影响本币汇率,且不同渠道的影响力和影响速度也有差别,所以从数据上来看,经济景气指标与汇率的相关性并不非常明显。要解释人民币汇率从韧性到弹性的转变,还要在经济景气之外找其他更直接的内因。

这个更直接的内因就是,人民银行结汇规模的扩大。在结汇过程中,人行一边向国内市场投放人民币(外汇占款),一边从国内市场收走外汇,并将其放入外汇储备中投资到海外。在外汇市场中,人行的结汇操作会推升市场中对外汇的需求,并同时增加人民币供给,因而给人民币汇率带来贬值压力。反过来,人行如果停止结汇,则会增加人民币的升值动能。

在2022年四季度之前的两年多时间里,尽管中国因为贸易顺差扩大而有大量外汇流入,人行结汇规模却一直很低。但估计是因为国内商业银行手中持有的外汇实在太多,商业银行要求人行结汇的呼声越发高涨,所以从2022年四季度开始,人行加大了结汇规模。在2022年10月到2023年4月的七个月里,人行外汇资产增加了4768亿元(人民币,下同)──人行在市场中用4768亿元购入了同等价值的外汇。而在2020年1月到2022年9月的这33个月中,人行结汇总额不过810亿元。当人行明显扩大了结汇规模之后,人民币汇率的弹性就会增加,从而会在美汇指数上升时以更大幅度贬值。

在人行加大结汇规模的同时,国内居民和企业的外汇资产负债状况仍然健康,人民币汇率韧性的另一个来源并未改变。过去一年中,中国境内居民和企业的外汇贷款余额进一步下降,而外汇存款余额则稳中有升。这使得中国居民、企业外汇存款与贷款之差上升至近十年的新高。

这与2015年“811汇改”前外汇贷款多于外汇存款的倒挂局面形成了鲜明反差,从而可以确保了人民币无序贬值的局面不会重演。

7.3兑1美元为重要支持位

以上分析可知,在人民币汇率从韧性到弹性的转变过程中,人行扩大结汇规模是最重要的动因。也正因为此,分析人民币汇率下一步走势,既要预判美汇指数走向,更要分析人行的态度。而人民币汇率中间价相对上一日汇率收盘价的偏离幅度,是观察人行对人民币汇率态度的关键指标。

所谓人民币汇率中间价,即每日外汇市场开市前,中国外汇交易中心公布的当日外汇交易的参考汇率──当日的外汇交易报价必须要落在围绕中间价的某个事先确定的范围之内。最近两个月,尽管人民币相对美元明显走贬,但人民币兑美元汇率中间价并未明显偏离上一日收盘价。看起来,目前人行还不担心当前人民币的贬值。因此,如果美汇指数进一步走强,人民币对美元还可能会进一步贬值。但人行手中还有中间价及结汇操作两大影响汇率的有力手段可用而未用,所以目前的人民币的贬值高度可控。

投资者可每日观察中间价相对上一日收盘价的偏离来高频跟踪人行的态度,进而预判汇率走势。上一轮人民币贬值的低点是2022年11月创出的7.3。从稳定汇率预期的角度来看,人行很可能在人民币贬到这一水平时采取措施。因此,7.3可能是近期人民币汇率的一个支撑位。此轮人民币未必会贬到7.3,但如果真的贬到那个位置附近,则可以对人民币汇率走势反转有较强信心。