内地疫情政策优化后,旅游业强烈复苏,同程旅行(00780)作为明显受惠企业,成功抓住迅速增长的市场,在2023年第一季度实现各业务收入及用户规模全面创新高。

目前,同程旅行成功建立包括休闲度假、景区门票、汽车票、用车、签证等全链条服务的产品体系,使收入来源更为多元化。集团2023年第一季度交通票务服务收入同比增长35.9%至13.82亿元(人民币,下同),住宿业务收入同比增长53.6%至8.34亿元,创下历史新高。此外,其他来自广告服务、会员服务、配套增值用户服务、酒店管理服务、商旅旅游服务及景点门票服务等收入也显著上升,同比增加134.1%至3.69亿元。

此外,集团一季度月活跃用户规模也呈现出增长态势,平均月活跃用户数目增加16.9%,至2.82亿人;平均月付费用户数目增加30.6%,至4140万人;用户付费率由12.9%增加至14.5%。基于用户群体扩大,对业绩具积极影响。

随着集团持续布局,服务从长途旅游出行延伸至休闲度假、生活服务等高频场景,进一步强化一站式旅行平台的服务,同时通过自身增长及并购为未来发展构建更多增长点,例如扩大酒店管理业务范围,并在收购传统旅游代理公司后开始发展旅行团业务。目前专注于旅行团业务的重组及重建,未来有望成为集团日后进军国际旅游市场的入口。

待市况好转可吸纳

从财务角度看,同程旅行经调整淨利润率由14.3%上升至19.5%,无论是同比、环比或与疫情前相比,整体利润均有明显增长。收入增加50.5%至25.86亿元,期内经调整溢利增加105.6%至5.04亿元,在收入和利润同时增长的同时,财务结构进一步优化,为未来持续发展提供更加稳健的保障。

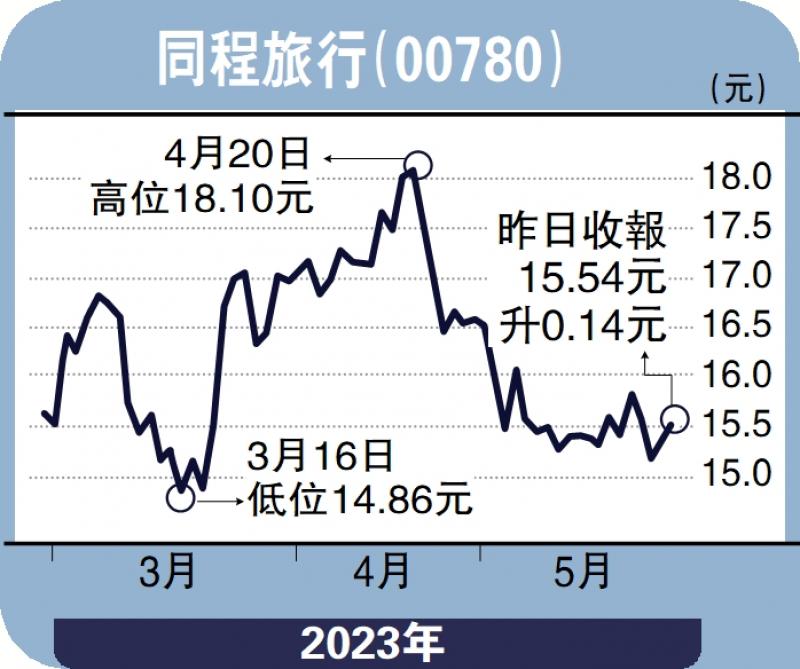

总体来看,同程旅行在旅游业复苏的大趋势下,表现出强劲的增长势头和良好的发展前景。有望在内地旅游业的持续复苏中持续提振业绩,集团股价自年初攀升到高点后受大市影响有所回落,投资者宜观察大市整体氛围转好后可考虑择机吸纳。

(作者为独立股评人)