2023年以来,信用市场处于不断修复过程中,信用债利率水平不断下降,地区城投债利率也普遍较年初有不同幅度的下行。进入5月后,市场对于地方债务问题的讨论愈发热烈,但大部分省市城投债利率水平较月初仍有不同幅度的下行。

无独有偶,2022年城投市场点状舆情冲击后,地区利差也未出现明显变化。具体来看,贵州遵义道桥舆情发生后,贵州城投利差无明显走阔,且排除全国城投债走势波动的干扰后,贵州当地城投利差甚至有下行趋势。同样,云南康旅事件后,即便排除全国城投债走势波动,云南当地城投利差也没有明显的走阔趋势。

辩证看待地方债务问题。从估值及利差的角度看,随着市场的不断发展成熟,当城投市场经受舆情影响时,其实并未出现实质性的反应,整体风险仍处于可控区间,因此需理性对待城投舆情,辩证看待债务问题。

适度增加赤字率与杠杆率

显性债务,指有法律明确规定、政府公开承诺或由政府的特定政策形成的政府债务。显性的政府债务一般有较为明确规范的统计。

从国际的视角看,中国政府部门杠杆率相对较低。根据国际清算银行数据,截至2022年三季度,中国政府部门杠杆率为76.2%,近年来出现明显增长。但横向对比来看,统计中的发达经济体政府部门杠杆率为103.3%,而所有报告国政府部门杠杆率为86.3%,均高于中国,因此中国政府部门杠杆率相对较低。但值得注意的是,2020年以来所有报告国政府部门杠杆率处于下行区间,而中国政府部门杠杆率仍处于上行区间。

2023年财政赤字率适当提高,专项债继续靠前发力。2023年,赤字率目标为3%,比上年提高0.2个百分点,全国财政赤字3.88万亿元(人民币,下同),比上年增加5100亿元。其中,中央财政赤字3.16万亿元,增加5100亿元;地方财政赤字7200亿元,与上年持平。除此之外,也适度增加地方政府专项债券规模,新增专项债务限额3.8万亿元,比上年增加1500亿元,且专项债发行延续靠前发力。

显性债务有序扩张。2023年,财政赤字率的适度提高,以及专项债发行延续靠前发力,显示出积极财政政策的加力提效。而相对应的是显性债务规模有序扩张,政府部门杠杆率继续增长,但相较于国际水平,政府部门杠杆率仍较低,整体债务压力相对可控。

隐性债务风险可控

地方政府隐性债务已有明确定义。2017年7月,中央政治局会议提到“要积极化解累积的地方政府债务风险,有效规范地方政府举债融资,坚决遏制隐性债务增量”,隐性债务的概念首次被官方提出。2018年8月,国务院下发27号文,对隐性债务的口径进行了统一,地方政府隐性债务是指地方政府在法定债务限额之外直接或间接承诺以财政资金偿还,以及违法提供担保等方式举借的债务。

自“新预算法”发布以来,中国主动介入且全面铺开的实施了两次债务置换工作,分别为2015年开始的用地方政府债来置换非债券形式存在的地方政府存量债务,以及2019年地方政府与金融机构合作开展隐性债务置换工作,并推出了建制县隐债化解试点。

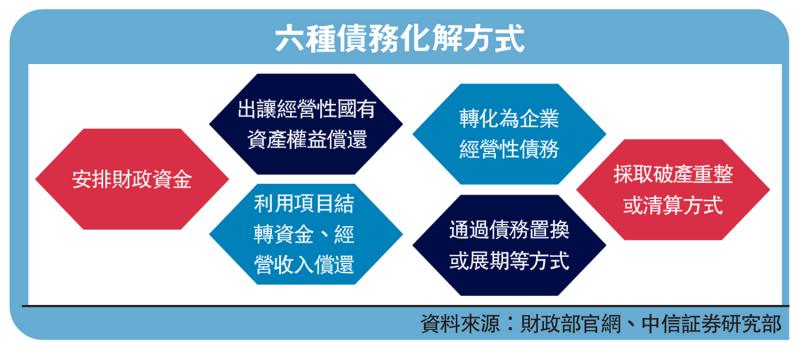

2023年以来,地方债务化解的讨论未曾停止。此前2015年与2019年分别开展了债务置换工作,到了2023年,周期性的思维下市场也开始憧憬2023年债务置换的重启。目前主要有6种方式化解地方政府隐性债务(见下图)。

总体来看,地方债务风险可控,但也需警惕舆情过度发酵引起的估值波动。2023年以来,城投市场非标舆情相对较多,且市场对于地方债务问题的关注度较高,但笔者对城投市场仍保持信心,未来出现实质性违约的概率较低,整体风险处于可控区间。当前随着市场的不断发展成熟,点状舆情对地区估值和利差的实质性冲击相对有限,但也需要警惕舆情过度发酵导致估值有所波动。因此短期内为降低估值波动带来的影响,建议关注稳定区域的园区类城投配置机会,而长期可以关注部分受到估值错杀影响且债务化解较为积极的地区投资价值。