从全美银行数据来看,美国银行业资产端与负债端均面临较大压力,预计持续的存款流失问题会进一步增加银行的经营压力。同时,银行持有的商业房地产贷款存在较大风险敞口。这一趋势或将推动信贷加快紧缩,进而导致劳动力市场快速走弱,笔者预计美联储年内存在降息的概率。

美国银行业当前面临存款流失和金融非中介化问题,与储贷危机类似,在美联储激进加息政策下,预计银行存款流失趋势难改,银行经营压力与流动性风险将增加。美联储大刀阔斧的加息,导致存款利率和货币市场基金利率差距不断走阔。在短期资产高收益率的吸引下,美国银行业存款自2022年下半年加速流出。虽然硅谷银行事件发生后头部大银行存款端有所受益,但中小银行面临存款搬家的挑战比较严峻,第一信托银行也因挤兑而快速倒闭。

负债端:存款流失难止

储户对于存款的担忧情绪较重,盖洛普(Gallup)在4月3日至25日期间进行的一项民意调查显示,48%的美国人担心自己在银行等金融机构的资金安全性,其中19%的人表示“非常担心”。此外,由于金融科技的发展及信息传播速度加快,今轮挤兑速度远超于此前危机时期,因而若发生风险事件,则银行会面临较大的流动性冲击挑战。美国金融稳定报告指出,今年以来倒闭的硅谷银行和签名银行最高单日提款率超过20%,远超2008年华盛顿互惠银行挤兑中2%的最大单日提款率。鲍威尔也在5月议息会议后的新闻发布会中提及硅谷银行的挤兑速度与历史上的挤兑速度不符,挤兑速度超预期。

虽然银行可以通过抵押借贷、使用美联储货币政策工具等方式填补流失的存款,但这将使银行利润空间进一步被挤压。由于美联储在短期内较难降息,因此预计美国银行业的存款流失问题将持续增加美国银行业流动性压力。

硅谷银行未保险存款占比较高并非个例,同时联邦存款保险公司(FDIC)对银行存款的保护或较为有限。从全美银行2022年四季度数据来看,实际上存在一些资产规模大于500亿美元的银行未受存款保护的存款金额占比高于90%。此外,也有部分更大规模银行的未保险存款占比在75%以上,例如花旗银行。不仅这些银行自身更容易受到挤兑风险,这一情况也会增加美国银行体系的脆弱性。

另一方面,实际联邦存款保险基金可以覆盖的存款赔偿有限。在疫情后存款规模大幅上升,但存款保险基金准备金率反而小幅下降。具体来看,截至2022年12月,FDIC准备金率约为1.27%(即存款保险基金占受保护存款的1.27%),存款保险基金规模约1282亿美元,仅占美国国内存款总额的0.7%,甚至不足以覆盖硅谷银行的存款总额(1731亿美元),FDIC需要依靠美联储资金协助才能解决硅谷银行和签名银行的存款赔付。虽然FDIC也可以向财政部借款,但这意味着纳税人的资金将承受银行损失,因此这一途径的可用性存疑。因而,目前FDIC对于美国存款的保护能力实质上较为有限,存款保护机制无法消除银行挤兑风险。

资产端:商业地产贬值

银行抗流动性风险能力持续恶化,需注意美国中小银行面对流动性冲击的脆弱性。从全美银行业数据来看:1)截至2022年四季度美国银行业主要准备金储备(Primary Reserve)与存款的比率处于较低水平,中小银行(总资产低于500亿美元)该指标分布右偏明显。由于2020年美联储将法定存款准备金率从10%下调至0%,因而当前较多银行的准备金率明显低于疫情前10%的要求。2)银行持有的高质量流动资产占总资产比重在2022年快速下降,非全球系统重要性且非大型银行逐步接近疫情前水平。

此外,商业房地产价值大幅缩水,商业房地产贷款存在不低的损失风险。商业房地产贷款存在一定违约风险。2022年以来商业房地产价格大幅下跌,空置率持续上升,商业房地产面临较大下行压力。业内预计,2023年有1620亿美元商业房地产贷款到期,为未来十年最高水平。到期贷款多为五年、十年前低利率环境下投放的贷款,贷款今年到期后将被迫适应更高的利率环境,而当前非金融企业杠杆率在78%以上,高于2008年金融危机和疫情冲击前水平,因此商业房地产贷款违约风险预计将在今年明显上升。由于当前银行业中商业房地产贷款占比较高,尤其是对于小银行,因此商业房地产下行预计会对银行业造成一定负面影响。

高利率环境也将导致银行证券投资的未实现损失大幅上升,增加了美国银行业的脆弱性。在2020年美联储大规模放水后,美国银行业资产负债表大幅上升,同时持有证券规模也大幅上升。但当前货币紧缩的环境下,银行证券投资的未实现损失大幅上升,银行证券投资未实现损失大幅侵蚀银行普通股一级资本的现象具有普遍性。其中,小银行存贷比更高、挤兑风险也更高,未来面临较高的流动性压力。

金融监管放松埋下隐患

笔者认为行业监管的放松也为近期银行危机埋下隐患。2008年金融危机后,美国国会2010年通过了《多德─弗兰克法案》,提高了银行业的监管标准。但该法案颁布几年后,随着经济从金融危机中恢复,越来越多的人认为它对于中小银行的监管过于严格,于是2018年通过的《促进经济增长、放松监管要求、保护消费者权益法案》将系统重要性银行的总资产判定下限阈值从500亿美元提升至2500亿美元,这为近期的银行业危机埋下了祸根。

由于监管放松,银行资本充足率存在被高估的可能性。2015年监管政策放松,允许非第一类与第二类型银行一次性选择不将累计其他综合收益(Accumulated Other Comprehensive Income,AOCI)计入核心一级资本(Common Equity Tier 1 Capital,CET1 Capital),而可供出售金融资产(AFS)的未实现损益是AOCI的重要组成部分。因此,中小银行可以避免可供出售金融资产的未实现损益影响普通股一级资本。

根据2022年第四季度的数据,美国银行业中有98.97%的银行都选择不将AOCI计入CET1资本,所以这些银行的资本充足率并没有反映银行可供出售金融资产未实现损益的风险。而对于需要将AOCI计入CET1资本的银行而言,银行可以通过在账面上将可供出售金融资产转换为持有至到期投资,来避免这部分未实现损益影响CET1资本充足率。

未来美国信贷紧缩幅度令人担忧。首先,存款流失的背景下,银行惜贷行为预计将更为严重。其次,在目前高利率的背景下,优质资产更为稀缺,贷款风险也更高。再次,由于存款流向货币基金、国债,而货币基金持有资产的76%为国债与回购协议,因而银行存款流失会导致存款的派生能力减弱,可用信贷资金缩减。因而预计信贷紧缩将继续,其对经济的负面影响将逐步显现。

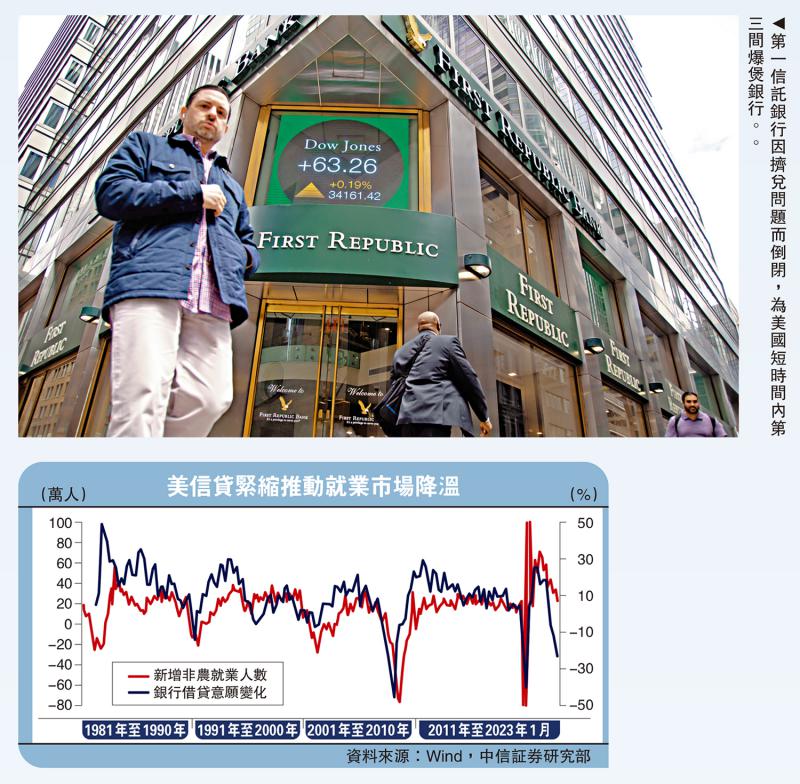

信贷紧缩效应或导致美国就业市场更快降温,美联储不再加息的概率较大,年内存在降息可能性。由于小企业的抗风险性弱于大企业,小企业相对于大企业融资渠道更为有限,银行供给端贷款收缩及贷款需求端因高利率放缓等因素预计将对小企业造成更大的打击,未来小企业减缓招聘、裁员的趋势或将逐渐显现,而小企业是新增就业职位的重要提供者,这或将引发劳动力市场更快速的降温。

笔者预计劳动力市场降温将推动核心服务项通胀放缓,美国通胀压力届时将进一步缓解。考虑到美国银行业压力将持续,美联储6月及以后不再加息概率较高。信贷紧缩背景下劳动力市场或快速走弱,因而存在美联储年内降息的概率,降息时点或于今年四季度或明年一季度。