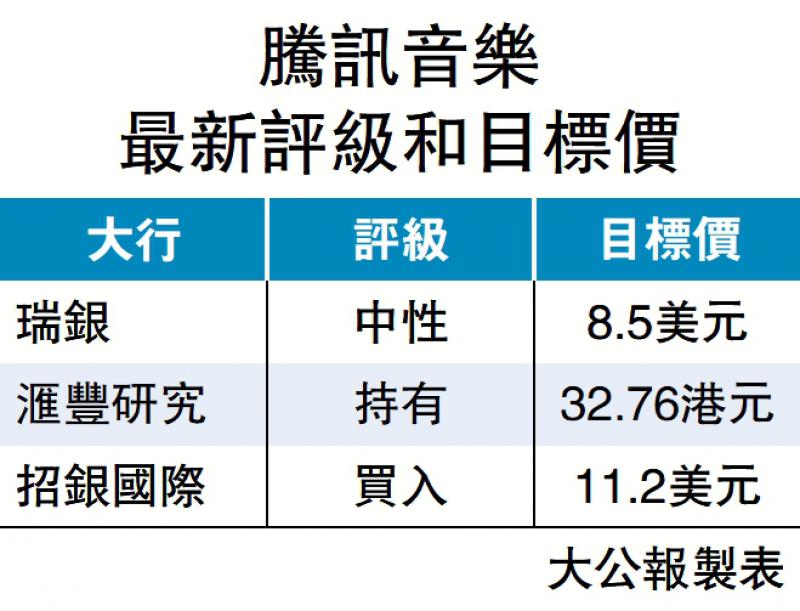

实习记者房子翔报道:腾讯音乐(01698)今年首季业绩有好表现,多间大行发表报告唱好。瑞银发表报告指出,腾讯音乐首季收入增长和毛利率扩张再次超过预期,对其线上音乐业务看法变得更加正面,并将第二季收入预测提高2.9%至74亿元人民币,同时将第二季和全年每股盈利预期分别上调20.8%和15.2%。该行认为,腾讯音乐估值水平合理,维持其“中性”评级,将美股目标价上调至8.5美元。

汇丰研究表示,腾讯音乐首季盈利水平好过预期,付费音乐业务有前景,料将进一步提高每用户平均收入,分别上调2023至2025年收入预测2%、1%及1%,上调盈利预测15%、11%及10%。该行将腾讯音乐目标价由30.03港元提升至32.76港元,维持其评级为“持有”。

招银国际认为,受惠线上音乐业务高质量增长,以及社交娱乐服务迎来全新增长点,料第二季业绩将有好转,经调整淨利水平或进一步增至20.9%。该行将其美股目标价上调6%至11.2美元,维持其“买入”评级。