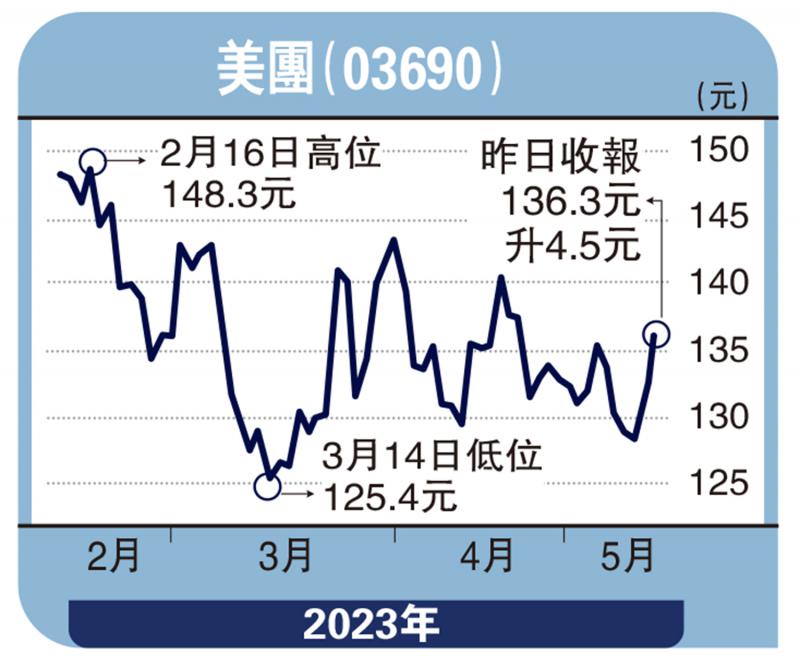

港股在年初一波反弹后,出现动力不足,后续多种风险,投资者需衡量,宜谨慎。本地生活消费类股份在经济复常后的表现值得关注。美团(03690)作为内地具备规模优势及经营效率优势的生活服务商,伴随宏观环境复苏,经济增长及恢复的确定性强,业绩增长可期。

核心业务增长稳健

美团刚公布的业绩显示,美团2022年全年表现出色,实现营业收入2200亿元(人民币,下同),同比增长22.8%。其中,核心本地商业是美团的主要业务板块持续稳健增长,2022年收入达到1608亿元,同比增长17.6%。

观察分项业务,去年公司外卖业务在需求的推动下表现出色,凭借强大的配送网络和用户认知度,在竞争中保持领先地位,交易用户数和订单频次均同比增加。即时配送交易笔数达到48.3亿,日单量峰值突破6000万单。闪购业务依托美团强大的配送网络,实现了高增长。到店酒旅业务在本地生活领域具有核心竞争力,用户心智和市场占有率优势明显,在经历疫情的低谷期后,通过政策优化得到快速恢复,预计将为公司业绩贡献弹性增长。

团购业务有望成新引擎

新业务是美团未来增长的重要引擎,在不断优化运营能力的基础上,实现了高速增长和亏损缩减。2022年实现营业收入591.95亿元,同比增长39.3%。经营亏损降低至283.79亿元,同比收窄33.4%。其中,美团优选的社区团购模式在一线城市实现了扭亏,展现出巨大的潜力。美团买菜在运营效率的持续优化下,实现了订单金额和交易频次的增加。其他业务方面,快驴实现了连续三个季度的盈利,充电宝业务也实现了连续三个季度的盈利。

一季度内地宏观经济环境进入修复通道,本地生活消费场景率先复苏,线下到店餐饮、休闲娱乐和酒旅等业务表现突出。消费修复的趋势仍在持续。积极的竞争策略和外部消费环境的改善有利于公司的业绩继续增长。公司在长期竞争中具有优势,并展现出强大的增长潜力,前景佳值得关注。(作者为独立股评人)