3月份以来,“中特估”概念股备受市场热捧。一时间,国企纷纷亮明身份,中字头股票大涨。Wind“中特估指数”4月份上涨8.69%,大幅跑赢大盘。但到了5月,板块出现冲高回落走势。那么,“中特估”行情能否延续呢?

中特估的全称是“中国特色估值体系”。去年11月21日,中国证监会主席易会满在“2022金融街论坛年会”上第一次提出,探索建立具有中国特色的估值体系。今年2月2日,在中证监2023年系统工作会议上,易主席再次提及中国特色估值体系。市场认为,探索建立具有中国特色的估值体系是今年中国资本市场的重点工作任务。

但关于“中特估”解释,官方的信息不多。哪些股票是属于“中特估”概念股呢?市场形成共识的“中特估”概念股具有两个特点:一是大型央企国企,包括国有控股的大企业;二是估值偏低,也就是市盈率水平低。

提高国有资产价值

为什么要提出“探索建立具有中国特色的估值体系”?这里面有三大重要背景:

第一个背景是基于“安全与发展”的估值重构。自俄乌战争以来,全球主旋律从“和平与发展”切换到“安全与发展”,各国都在主动地强化能源、金融、贸易产业链安全。在“安全与发展”的新逻辑下,国内产业的价值将重塑,尤其是国有军工、能源、原材料、科技等科技公司的估值将重新定价。一方面,为了应对技术“卡脖子”及基于国家安全考虑,政府加大对军工、科技等领域的投资;另一方面,国有经济的地位和举国体制的功能得到强化,做大国有资产规模和估值的倾向增强。

第二个背景是地方政府需要盘活国有资产,以优化债务结构、提升国有资产价值。这相当于做大“分母”,以降低负债率,同时提高政府的融资能力和应对债务风险的能力。例如,贵州政府多次通过贵州茅台质押融资,而贵州茅台的市值增加可以提高政府的融资能力。另外,国有商业银行现在有补充资本金的需求,市值提高有助于国有商业银行融资、增进银行安全。

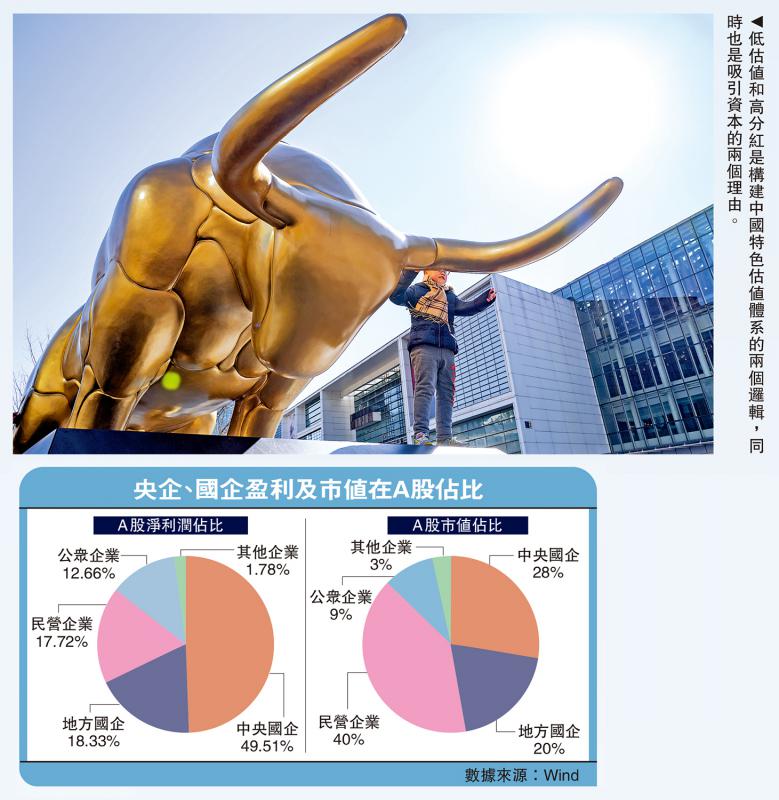

第三个背景是长期以来,国有上市公司在A股中的市值占比较高、估值却较低。今年年初,国有上市公司一共1300多家,不到A股上市公司总数的30%,市值规模占比却接近50%,营收规模占比超过60%。然而,国企的市盈率、市淨率却远低于民营上市公司。数据显示,民企的平均市盈率是国企的三倍左右,民企的平均市淨率是国企的两倍左右。按这两个指标推算,国企的估值还不到民企的一半。长期以来,大部分国有银行、石油等大型国企市淨率都低于一倍。国有企业为主体银行板块市淨率0.58,为各行业最低水平。

国有企业低估值有什么影响?市场流传的一个说法是会对国家安全产生威胁。大型央企和国企控制的行业多为关系“国计民生”的行业,即金融、能源、军工、土地、电力、原材料等偏上游和基础服务。理论上,国有企业估值过低,可能会吸引“野蛮人”敲门,导致国企被机构投资者收购。但现实中,国有企业的低估值是否已由市场充分定价?能否引发收购动机?监管部门是否可能干预?上述问题都需要深入探讨。从历史上看,机构在股票市场上收购并控制大型国企的案例颇为罕见。

如果放在第一个背景下,即“安全与发展”的新逻辑,关注国家安全和防止国有资产流失自然会被强化。出于对保护国有资产的考虑,监管部门对国有公司上市的发行价提出新要求,原则上市淨率不能低于1。这一要求旨在提高国有资产的价值,但在实际情况中,当前大量国有上市公司的市淨率低于1。这就需要从整体上提高国有资产的估值。

怎么才能从整体上提升估值?监管部门的思路是重塑市场估值体系。国有上市企业的估值长期偏低的原因包括:大多数分布在上游原材料和基础服务领域,这些领域太过成熟,缺乏想像空间和成长性;同时,国有企业受政府干预多、产品及服务市场化定价不足,缺乏突破空间和故事性。

增加分红吸引投资者进场

尽管国有企业的营收规模大而且稳定,但这种营收多来自行政性垄断。民营企业在自由市场中竞争,敢于冒险进入新能源、芯片等成长性高的领域,容易受到市场的关注和追捧,进而推高市值。如新能源企业、芯片企业,尽管长期亏损,但市盈率可以达到几十倍,但是银行、石油等国有企业只有十几倍、几倍的估值,银行股的市淨率还不到一倍。股票投资买的是未来、预期及成长性,这是资本市场的定价逻辑。

资本市场想要提升国有企业估值,就需要改变上述定价逻辑。核心问题是,中国特色的估值体系到底是什么?目前来看,“中特估”概念股具有两大鲜明标签:低估值和高分红。主要涉及军工、银行、交运、能源等板块,适用于稳健、长期的投资者。以银行股为例,银行股近十年平均股息率4.5%,为各大板块首位,而且波动率很低,是股息收益高而且稳定的板块。央企银行平均股息率达5.69%,去年分红达4321亿元,占上市央企41%。

近期推出的“中证国新央企股东回报ETF”也是主打低估值和高分红的概念。央企股东回报指数当前市盈率约为9倍,相对于主流指数表现出更低的估值水平;同时,央企股东回报指数聚焦高分红与高回购央企,指数近十二个月股息率为4.86%,高于主流指数的分红水平。

目前来看,低估值和高分红应该是构建中国特色估值体系两个逻辑,同时也是吸引资本的两个理由。关键还是看市场认不认可。如果市场不认可,那么“中特估”概念股只会昙花一现;如果市场认可,那么国有企业的将重新定价,估值或许会有较大幅度的提升。

“中特估”行情未来能否延续?一看低估值。低估值是不是伪命题?市场有一套自己的定价逻辑:一个产品价格再低,只要投资者不购买,就意味着在投资者看来它的价格不低。如果要改变过去的看法,官方需要教育市场,让投资者发现原有优点,挖掘出新的价值,从而改变过去的定价逻辑,增加新的定价因子,从而提高国有资产的估值。二看高分红。高分红是客观存在的,在存款利率下降、投资收益率低的市场中,高分红的优势会更加明显。

在上文提到的三大重要背景下,政府可能会在舆论、资金、政策等多方面加大对国有企业的支持,一定程度上可以提高国有企业的资产和估值,尤其是新型制造业、新技术领域。到目前为止,市场对“中特估”主要聚焦于半导体、大消费、新能源、TMT等结构性概念股。与周期性相比,中国股市的结构性特征更明显,机会多来自结构性板块的轮动,“中特估”概念股受益于由政策推动的结构性机会。监管部门或研究机构未来能否提出一套自洽逻辑来论证国企的价值,并且说服市场认可这套估值体系,将决定“中特估”概念股的成长性。

外界目前较为关心的问题是,中国有没有可能效仿日本央行直接购买国有企业股票、央企股东回报ETF,向股票市场注入流动性,推动“中特估”国有股价格上涨,从而“做大”国有资产?笔者认为,这应该是小概率事件。因为当前的政策基调是“安全与发展”,政府非常重视金融安全和经济稳定,央行更不会冒险入市为国企提供流动性而改变货币发行机制。如果只是为地方政府或国有企业融资,那么国有银行购债和政策性银行信贷是更加直接、常规的融资方式。