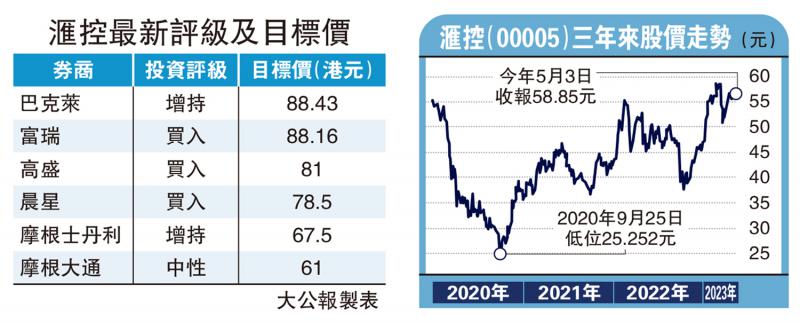

汇丰控股(00005)公布大幅跑赢市场预期的2023年第一季业绩之后,获多家券商上调目标价。高盛将滙控目标价由原来的75元上调8%至81元,巴克莱将目标价由82.25元上调7.5%至88.43元,摩根士丹利亦由65.2元上调3.5%至67.5元。

高盛发表报告指出,滙控首季表现胜预期,主要受以下因素带动,包括收入高于市场预测、经营支出较预期低,信贷减值拨备更显著低过预期,而集团的资本水平亦较预期为佳。高盛上调对滙控在2023年、2024年及2025年的每股盈利(EPS)预测,上调幅度分别为15%、5%和8%,每股派息(DPS)预测亦分别上调8%、8%和8%。

高盛指滙控的估值吸引,现水平股价是2023年预测有形市账率(P/TB)的0.9倍,相对2024至2025年有形股本回报率(RoTE)预计可达13%,意味整体回报率约为9%至10%。高盛维持予以滙控的“买入”投资评级。

高盛:估值吸引 回报率10%

摩通的观点相对审慎,维持对滙控的“中性”评级,目标价61元。摩通在报告中解释,滙控首季业绩优于市场预期,主要受非利息收入显著增加及成本较低所带动,但指滙控的淨息差应已见顶,建议投资者在股价上升时先行获利。摩通指出,滙控今年第一季的信贷成本(credit cost)仅为18点子,管理层却重申全年约40点子的预测,意味日后的减值开支有上行风险。