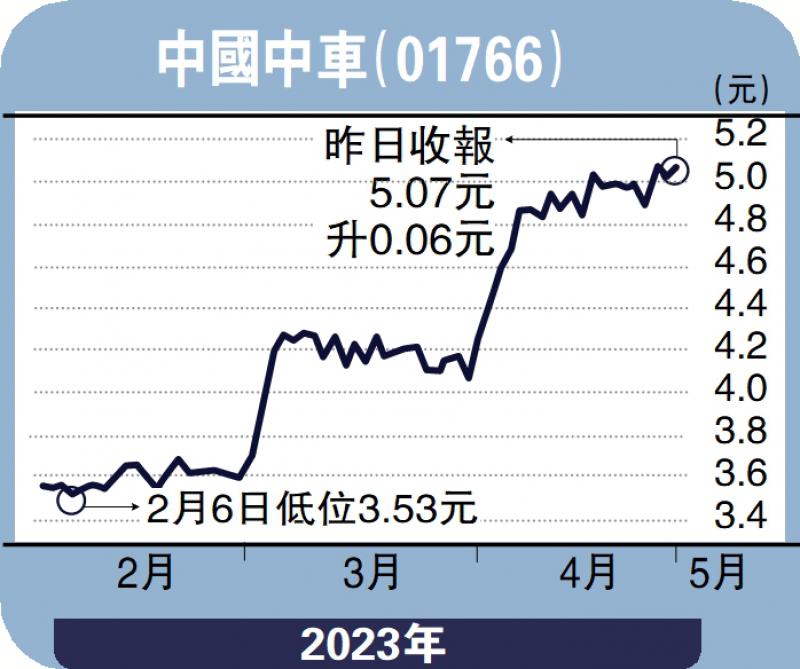

汇丰研究发表研究报告指出,中国中车(01766)在低基数下,首季除税后淨利润按年增90%,符合早前指引,当中,新业务贡献47%的收入。“五一”黄金周期间铁路旅游需求较2019年增长20%,预计暑假前会有高铁列车招标,维持“买入”评级,目标价由6元上调至6.4元。

该行表示,集团毛利率提高0.7个百分点至21.5%,是受惠于高利润动车组及高铁列车的贡献增加。由于动车组收入回升,铁路设备收入(占总收入27%)按年增长62%。

该行对中国中车前景保持乐观,并将2024及25财年的每股盈测分别上调5.1%和5%。

时代电气上望49元

此外,汇丰另一份研究发表报告,分析认为时代电气(03898)首季业绩符合预期,重申对今年铁路业务和IGBT业务强劲增长的积极展望,并将2023至2025财年盈利预测分别上调2%、5%和7%,以反映首季业绩表现。

汇丰将目标价相应由47元升至49元,维持“买入”评级。