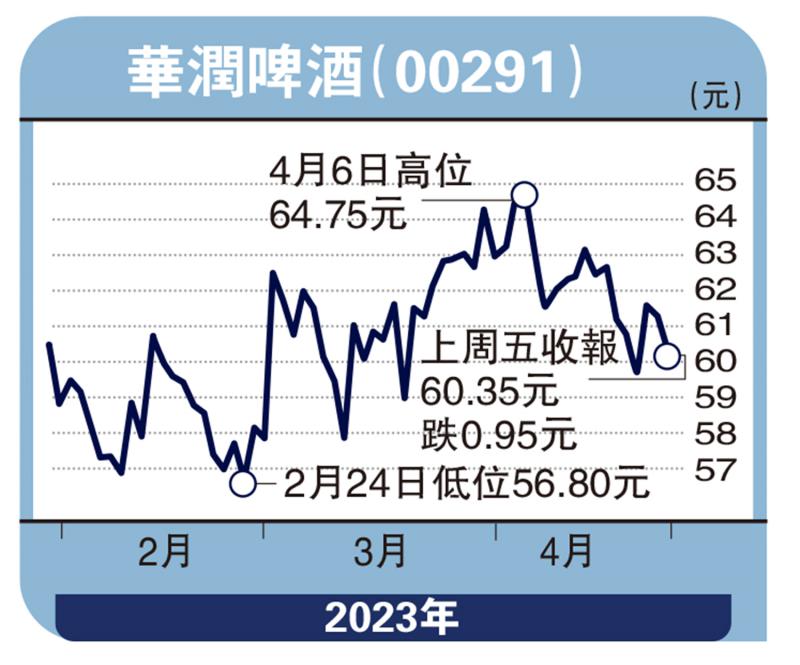

后疫情时代,国民消费触底反弹,伴随消费力恢复,消费类公司值得看高一线。其中,华润啤酒(00291)加强高端市场的品牌建设、提高产品结构和附加值,以及积极拓展多元化品牌组合使公司在啤酒市场保持了领先地位,值得关注。

公司在2022年的业务发展势头良好,市场需求和销售表现均实现增长。截至2022年12月31日止年度,公司的营业收入为352.63亿元人民币,同比增长5.6%,未计利息及税项前盈利和股东应占溢利分别较去年约增加23.4%及32.8%。

“啤酒+白酒”双引擎

2022年公司整体啤酒销量较上一年增长了0.4%,达到约110.96亿升,这一数据显示公司在市场竞争中取得了一定的份额,产品销售表现稳定。次高档及以上啤酒销量增长了12.6%,达到约21.02亿升。这一数据表明公司的产品结构持续提升,高端产品市场份额逐渐扩大,“高端化”产品策略也持续提升业绩表现,带动公司在2022年整体平均销售价格较上一年上升了5.2%,从而提高盈利水准。

华润啤酒的高端化进程在过去几年取得了显著的成果并正加速发展。首先,华润啤酒在过去几年加大了对次高端及以上产品线的投入,推出了一系列高端产品,如喜力、纯生和SuperX等。公司针对高端产品制定了一套有针对性的行销策略,包括与高端场所和活动合作、举办品鉴会、推出限量版产品等,提升高端产品在消费者心目中的地位和价值。由此拉动公司高端产品的销量快速增长,有助于提升公司整体吨价和毛利率,带动业绩表现持续向好。随着公司白酒业务的逐步发展,华润啤酒有望实现“啤酒+白酒”的双赋能,进一步提升公司的市场竞争力和盈利能力。

中国啤酒行业产销量于2020年触底反弹,叠加消费升级带动全行业结构升级向高端化发展,预计未来五年行业将迎来稳步增长:消费升级的大趋势促使啤酒品牌从低端向中高端转型,啤酒零售价将持续上升,价格空间打开,市场规模有望稳步扩张,这为华润啤酒的高端化进程提供了有利的市场环境。展望未来,华润啤酒有望在高端化进程中继续取得良好进展,在高端化和原材料成本高位下行的背景下,利于提升公司毛利率,值得关注。

(作者为独立股评人)