中央“扩内需、促消费”政策陆续出台,拉动内需市场增长,申洲国际(02313)料能延续佳绩。近期股价走势触底反弹,不妨在现价水平收集作中线部署。

2022年12月结年度,申洲营业额创新高,录得277.81亿元(人民币,下同),按年上升16.5%;纯利45.63亿元,增长35.3%;每股盈利3.04元,拟派末期息每股85港仙,上年同期每股派57港仙,连同已派发中期息每股1.06港元,全年共派息每股1.91港元,按年增加17.2%。期内,毛利61.26亿元,按年上升5.8%;毛利率则按年下降2.2个百分点至22.1%。

去年度,申洲旗下宁波基地受疫情影响,经历两次局部停产,各为期约半个月,全球市场需求转弱导致客户的库存压力亦告上升,使下半年产能利用率受损。

据悉,申洲产能扩张计划维持不变,预期按年增长10%至15%,集团承认首季存在挑战,预计今年余下时间将持续改善,内地消费市场正逐步恢复,业绩前景仍乐观。

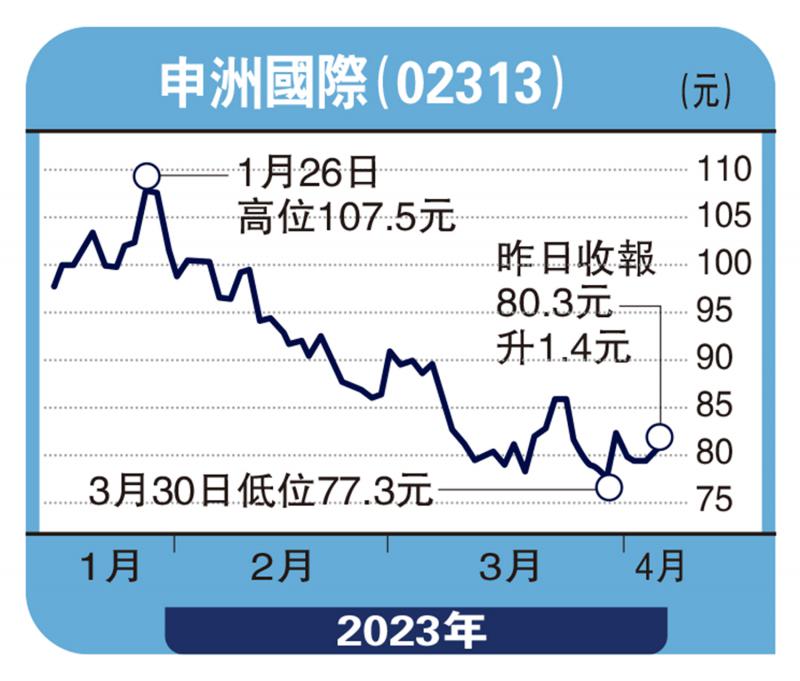

申洲公布业绩后获多家大行发表研究报告,看法大致正面,评级俱予“买入”或“跑赢大市”,目标价则比较参差,平均约105港元。其中,汇丰指出申洲去年淨利润符合预期,下半年略胜于预期的收入增长被疲弱的毛利率所抵销,预计今年上半年收入将按年下跌4%,但在下半年反弹至增长14%,令2023年度整体收入预测大致不变,毛利率约25%,维持给予“买入”评级,目标价却由114.5港元上调至122.4港元。申洲昨日收报80.3港元,上升1.4港元,升幅1.77%。