美股走势反复,但港股昨日仍升57点,大型科网股如腾讯(00700)及阿里巴巴(09988)等走势也持续靠稳,估计短期内会出现港股跑赢美股的情况。选股方面,建议留意近期走势相对落后的快手(01024),因其估值在一众科网股中仍属偏低水平。

今年的中央经济工作会议中,国家已明确提出要大力发展数字经济,提升常态化监管水平,支持平台企业在引领发展、创造就业、国际竞争中大显身手。而互联网监管正常化,对今年中国互联网行业发展最为有利,估值也有望重估。

快手的核心业务其实一直具有逆势成长的韧性,而且用户规模也在持续增长,去年严峻经营环境下,快手的年度总营收仍达到942亿元(人民币,下同),同比增长达16.2%,其中,线上行销服务(广告)为最大收入来源,该业务板块全年收入达490亿元。线上行销服务、直播和其他服务对年收入的贡献占比则分别为52.1%、37.6%和10.3%。

最值得留意的是,去年快手电商交易总额(GMV)同比增长32.5%达9012亿元;尽管四季度受到供应链及物流影响,电商GMV仍实现3124亿元的单季新高,同比增幅达30%。而且,快手应用的用户规模突破历史新高,平均日活跃用户同比增长13.3%达3.66亿,平均月活跃用户规模达6.4亿。

网络广告受惠经济复苏

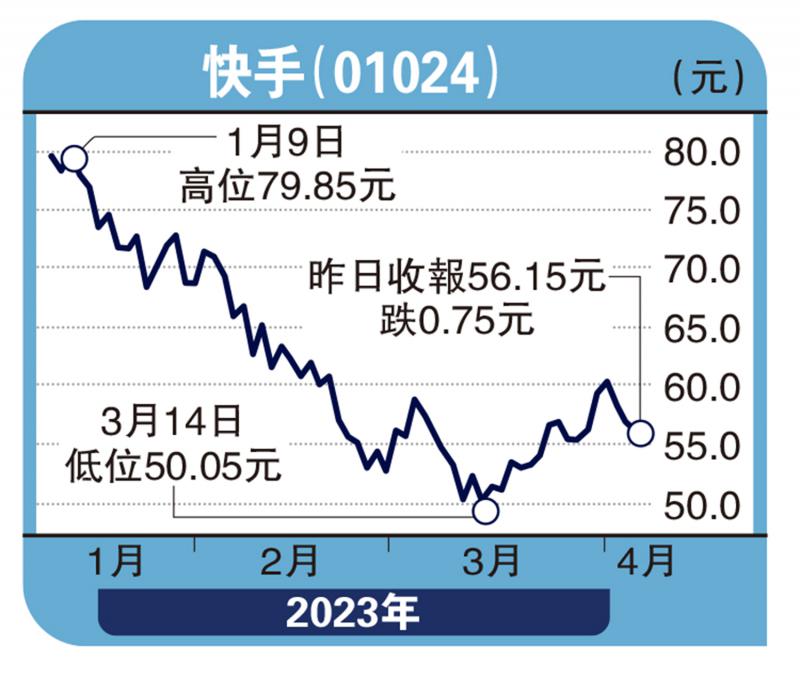

估计随着中国的经济复苏,网络广告市场的表现会比去年优胜,当中快手便属最直接受惠的股份,估计今年快手的广告收入增长有望由去年的15%左右提升至20%以上。另GMV也有望保持30%以上的按年增长。图表上,快手股价近期刚好守稳在10天平均线之上,若市况配合有望在短期内作出反弹,建议可候57.15港元买入,目标看63.4港元,跌穿55港元止蚀。