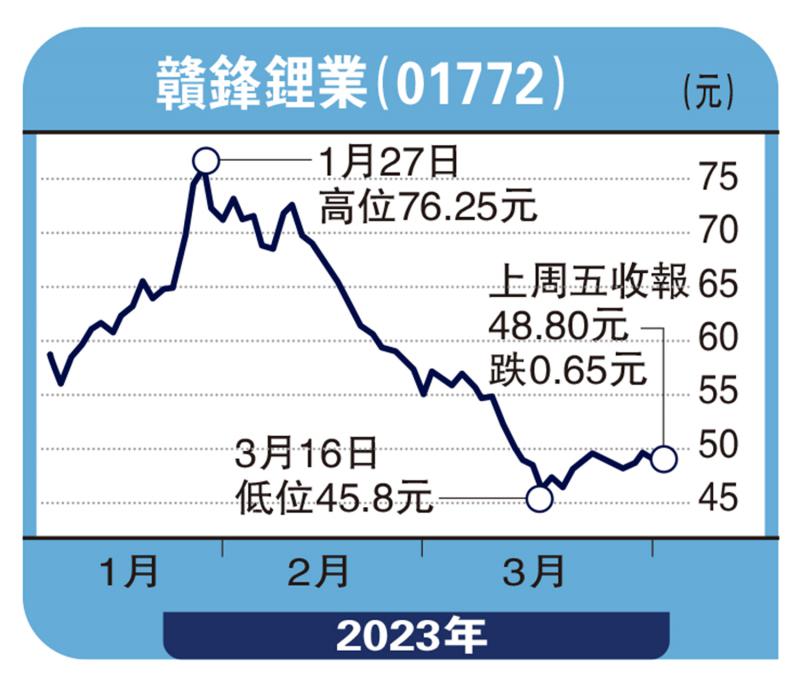

里昂发表研究报告,指以中国企业会计准则计,赣锋锂业(01772)去年纯利及收入按年各升逾两倍至分别205亿及418亿元人民币。报告形容赣锋是锂板块中,提供多元化地域来源的全面整合供应商。

但由于电动车及电池生产商竞争加剧,商品化上出现新风险。考虑持续价格压力及锂石与锂化合物之间价格走势分化,降赣锋今明两年盈测分别10.3%及10.5%,目标价由90元降至80元,评级“买入”。

此外,里昂指出,申洲国际(02313)2022年销售额及淨利润按年分别增长17%及35%,均超出预期,但全年毛利率较为逊色,预测今年上半年销售将因内地生产利用率不足及全球去库存趋势而下降。

生产利用率不足 申洲看99元

公司产能扩张计划维持不变,料按年增长10%至15%。虽然在宏观不确定性下期内可能会出现大客订单,惟里昂认为对实际销量的影响不大,因为利用率仍需要时间回升。

该行预测申洲今年全年销售额及淨利润将按年增长6%,2023至2025年的年复合增长率分别为14%及26%,基于预测调整,将目标价从127元下调至99元,但维持“买入”评级。