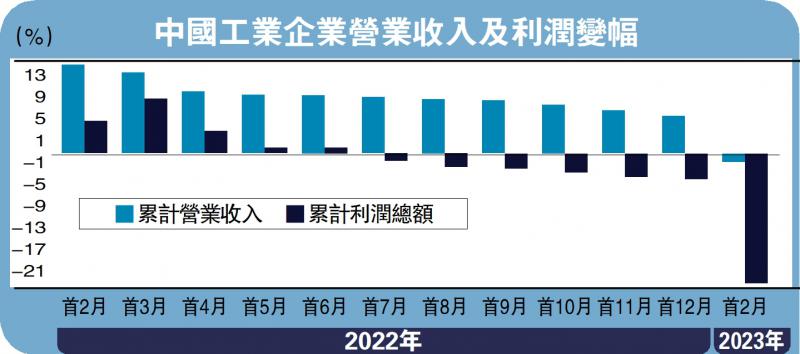

2023年1至2月中国工业企业利润累计按年下跌22.9%,较前值大幅下降18.9个百分点。营收利润率大幅下行是使其下滑的主要因素。2023年1至2月营业收入利润率为4.6%,较去年同期下降1.37个百分点,较去年12月6.09%回落1.49个百分点,其中制造业利润率回落较大。笔者认为,营收利润率滑坡的主要原因:一是减税降费退坡;二是疫后经济仍处修复阶段,企业规模效应不足。

一方面,减税降费退坡导致工业企业成本加速上行。1至2月份,工业企业每百元营业收入中的成本为84.86元(人民币,下同),按月增0.14元;每百元营业收入中的费用抬升至8.51元,按月及按年均大幅增长。3月24日国务院常务会议决定延续和优化实施部分阶段性税费优惠政策,例如对企业研发费用、城镇土地使用税、小微企业和个体工商户所得税等方面保持政策延续性,预计每年减负规模达4800多亿元,但相较2022年新增减税降费及退税缓税缓费4.2万亿元大幅减少。

在疫后修复过程中,保就业促民生仍需依靠企业。笔者认为,在开年超预期低的工业企业盈利压力下,对工业企业稳预期强信心十分重要,融资支持、减税降费等实质性举措有助于支持民营企业,若企业盈利压力较大则仍需相关政策支持。

另一方面,1至2月疫后供需仍处修复阶段,营收利润率低于季节性中枢,随着疫后经济修复的推进有望回升。从1至2月工业企业开工率、工业增加值增速等数据来看,工业生产仍处修复阶段,规模效应不足使得营收利润率未能完全回归中枢。笔者此前曾强调,当工业企业产能利用率相对较弱时,规模效应弱化导致单位产品的成本抬升,压低营收利润率,进而压制企业盈利增速。

鉴于营收利润率去年较高的基数效应、生产者价格指数(PPI)或于第二季度筑底、工业增速在第二季度形成高位的特点,同时在疫后经济修复及增强企业信心政策的支撑背景下,笔者维持工业企业盈利全年下跌2%的观点,增速有望逐季回升。在高基数背景下,笔者认为营收利润率及工业企业利润增速更应关注按月变化而非按年。

具体来看,1至2月多数制造业细分行业利润负增,但与增长新动能相关的装备制造行业利润较快增长,其中电气机械行业受动力电池、光伏设备等产品带动,1至2月利润按年增长41.5%,继续保持快速增长态势;铁路船舶航空航天运输设备行业受海洋工程装备、电动自行车制造等带动,1至2月利润按年增长64.8%。

受益于疫后修复,1至2月消费品制造业企业利润按年虽下降8%,但降幅较去年12月份收窄13.4个百分点。其中,烟草制品、酒饮料茶行业利润按年分别增长9.6%、2.4%;医药、文教工美、皮革制鞋行业利润降幅较上年12月份收窄。

2023年1至2月规模以上工业企业产成品存货按年增长10.7%,较前值9.9%有所回升。但笔者认为当前库存阶段性抬升并非转入主动补库的标志,一方面当前工业产成品库存增速仍处高位,另一方面工业企业营收增速仍下滑,拐点尚未确立。

第三季完成去库存

从1至2月需求侧修复斜率大于工业生产的情况来看,本次库存上冲或主要是结构性原因推升。1至2月基建、地产项目复工较缓或使得上中游行业的产成品阶段性积压,而下游消费品行业库存相对较低,虽然消费快于生产将使其库存降低,但其占比约25%相对较小,从而出现库存增速与供需格局走势阶段性相反的情形。随着产业链上下游开工复工的同步推进,需求侧修复若持续强于供给侧,则工业企业有望转入被动去库阶段。

笔者再次提示,从中国近十年三轮去库存周期的经验来看,去库存周期一般持续4至6个季度。因此在需求侧顺利修复、疫情不大规模反复的情况下,预计今年第二季度末至第三季度初左右完成本轮去库存周期。