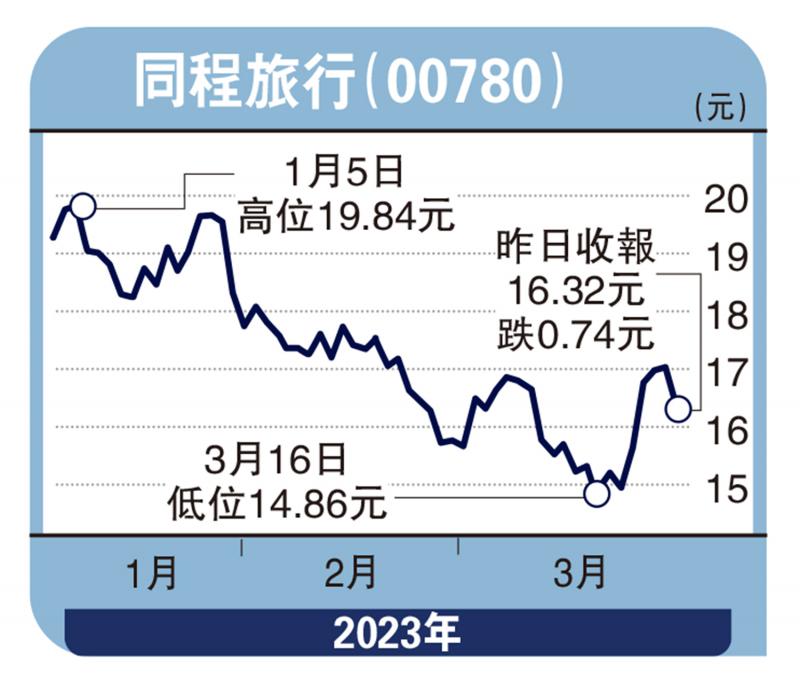

图:同程旅行(00780)

3年的疫情终于过去,今年1月内地取消健康码等防疫措施,春节假期多个热门旅游景点人潮再现,表示旅游业正步向复常,宜关注可选消费中的优质股份。其中,同程旅行(00780)在疫情期间把握时机扩充业务,积极部署下沉城市,成立艺龙酒店科技进军酒店业,早前更收购休闲游为主的同程国旅以扩充其旅游产品组合,为用户提供更全面的产品和服务。

早前公司公布去年全年业绩,经调整淨利润6.46亿元(人民币,下同),经调整淨利润率由上半年的3.69%,激增至下半年的15.06%,提升11.37个百分点。

同程旅行在2021年成立艺龙酒店科技,为其旅游产品带来协同效应。艺龙酒店科技集合酒店管理、资讯技术、贸易和采购服务于一身,是同程旅行在酒店领域的重要发展,有望成为未来一大业务增长动力。

推酒店套餐 扩充产品线

经过疫情3年的培育,用户的消费行为发生了结构性变化,现时以本地、短途及休闲旅游为首。同程旅行横向扩充产品线,把旅游产品从火车票及机票等拓展至景点门票、酒店套餐及旅行社等休闲游产品,亦于2022年底宣布收购以休闲度假游为业务核心的同程国旅,加快布局休闲旅游板块,完善一站式旅行平台服务,相信有助于增加公司吸客能力。

公司于2022财年之平均月活跃用户和平均月付费用户数量分别达2.3亿及2970万,均较疫情前增长逾一成,付费比率亦于过去3年从12%轻微提升至12.7%,获客能力较强。而其部署下沉城市亦取得成果,截至2022年底,同程旅行居住在中国非一线城市的注册用户占比86.5%,而微信新增付费用户中60.3%来自三线及以下城市,下沉城市国内酒店房间过夜量比疫情前增长20%。

同程旅行在过往3年疫情间成功吸纳庞大的用户数量及开拓多元化的旅游产品,为旅游业复苏作充足准备,今年首季快速增长可期。长线持有可望为股东带来丰厚回报,值得关注。

(作者为独立股评人)