人民银行宣布9月15日起下调金融机构存款准备金率0.25个百分点,人行测算本次下调后,金融机构加权平均存款准备金率约7.4%,较之前下降0.2个百分点。据测算,这次降准约释放流动性5500亿元(人民币,下同)。考虑到9月15日有4000亿元MLF(中期借贷便利)到期,最终流动性释放体量还取决于MLF的续作量,但低息资金的释放有助于进一步降低融资成本。

一方面,降准有助缓解政府债发行提速短期带来的资金面收紧态势。8月中旬以来政府债发行明显加速,8月全月政府债淨融资1.18万亿元,叠加8月是信贷投放大月,新增贷款1.36万亿元。笔者预计9月政府债淨融资仍将达到1万亿元以上,再加上税期高峰,9月以来资金面继续趋紧。而季末MPA(宏观审慎)考核,以及长假前资金惜售,可能将加大流动性压力。

另一方面,采取低成本的降准,而非加大OMO(公开市场操作)投放以缓释资金面,进一步释放松货币、降成本以稳增长的信号。目前经济运行仍有较大的下行压力,人行8月降低MLF政策利率和LPR(贷款市场报价利率)、引导存款利率和存量房贷利率下行,但市场利率的上行可能会阻碍融资条件放松,不利于实体经济恢复。在缓解资金偏紧的政策选项中选择降准,不仅投放增量而且降价,鬆货币力度更大,有助于进一步降低仍在高位的实际利率,加大逆周期调节力度以稳增长。

笔者认为,此时降准恰逢其时,旨在为9月信贷投放和政府债券发行提供流动性支持:9月作为下半年传统上信贷投放的最大月份,预计新增贷款规模有望超过2万亿元;8至9月政府债券发行节奏加速,预计9月政府债券淨发行规模超过1万亿元。笔者测算本次降准释放流动性约5500亿元,对银行2023年淨息差的贡献淨正向贡献0.7个百分点,对营收和淨利润的正贡献分别为0.3和0.7个百分点。

降准后会有减息吗?笔者预计年内LPR仍有减息空间,幅度为5至10个基点,形式可能为MLF带动LPR下调,也可能为MLF保持不变、LPR单独下调,主要理由如下:

其一,融资成本相对于实体经济投资回报率(ROIC)仍然偏高。截至第二季,我们使用名义GDP估算的ROIC约为4.7%,使用AA级企业债估算的企业融资成本约为3.5%,二者之差为1.3个百分点,为仅次于2020年疫情期间的最低水平。如果经济恢复不及预期,ROIC可能难以回到最近5年8%左右的中枢位置。在此情况下,企业融资成本相对于ROIC可能偏高,特别是对于非国有企业。截至2023年7月,非国企固定资产投资增速仅为-1%左右,远低于国企9%左右的增速。尽管利率并非企业投资的唯一考量,但利率随ROIC下降也有必要性,否则可能会导致信贷需求低迷甚至缩表。

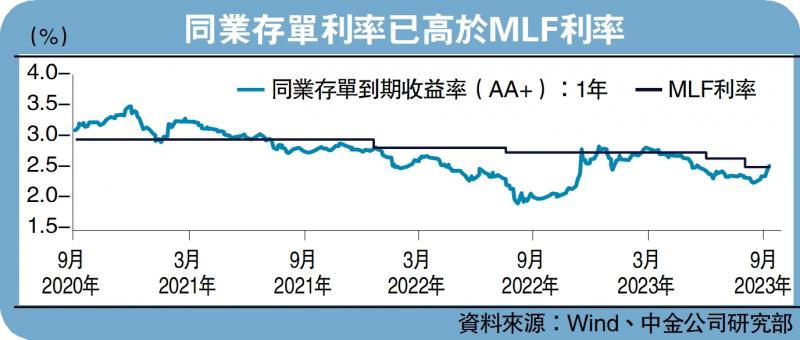

其二,LPR作为“理论下限”的偏离。LPR定义为“由具有代表性的报价行,根据本行对最优质客户的贷款利率”,是银行贷款利率的理论下限。但实际上,截至第二季相比LPR下浮的贷款比例为38%,也即接近40%的贷款已实际上低于贷款的利率下限,为历史最高水平。当前1年和5年期LPR分别为3.45%和4.20%,而实际上由于激烈的贷款竞争,部分央国企的长期贷款实际新发放贷款利率已低于3%。

其三,对存量按揭利率的考虑。上月5年期LPR未下调,笔者认为实际上转化为存量按揭利率单独下调。估算存量按揭利率下调平均幅度约为50个基点,但仅有三分之二的贷款能够下调,下调幅度约为80个基点。特别是对于部分一线城市,由于当时较高的利率下限,下调幅度明显小于三四线城市。因此,本轮存量按揭利率下调后,部分按揭利率仍位于4.5%以上的较高水平。为减少提前还贷压力,不排除通过LPR带动存量利率进一步下调。

存款利率或续下调

此外,存款利率仍有下调空间。笔者预计,存款利率未来一至两年仍有10至20个基点的进一步下调空间,主要由于:1)对银行合理利润的关注,避免息差压力过大;2)避免定存利率过快增长的负债压力,截至7月个人定期存款按年增21%,远高其他金融产品。

本次降准体现出政策明确的稳增长导向,对于银行股,尽管地产风险的不确定性可能抑制市场情绪,但考虑到后续地产等稳增长政策效果有望显现,“一揽子化债方案”出台,我们推荐银行股绝对收益机会。